Aplicação de Hierarchical Risk Parity (HRP) nos Fatores de Risco da Bolsa Brasileira

Fatores de Risco

O NEFIN (Núcleo de Pesquisa em Economia Financeira) disponibiliza séries históricas dos fatores de risco da bolsa brasileira, sendo eles:

- Rm_minus_Rf -> Fator de mercado

- SMB -> Tamanho

- HML -> Valor

- WML -> Momentum

- IML -> Liquidez

Através da biblioteca {nefindata} do Fernando Martinello Ramacciotti, é possível obter essas séries históricas no R.

devtools::install_github('fernandoramacciotti/nefindata/R-package')

library(devtools)

library(nefindata)

library(dplyr)

library(ggplot2)

library(tidyr)

factor_df <- get_risk_factors(factors = "all",

agg = "day")

factor_df %>%

filter(year <= 2020) %>%

mutate(date = as.Date(paste(year, month, day, sep = "/"))) %>%

arrange(date) %>%

mutate(across(-c("year", "month", "day", "date"), ~ cumprod(1 + .x) - 1)) %>%

pivot_longer(-c("year", "month", "day", "date"),

names_to = "factors") %>%

ggplot(aes(date, value)) +

geom_line(aes(col = factors))+

theme_bw()+

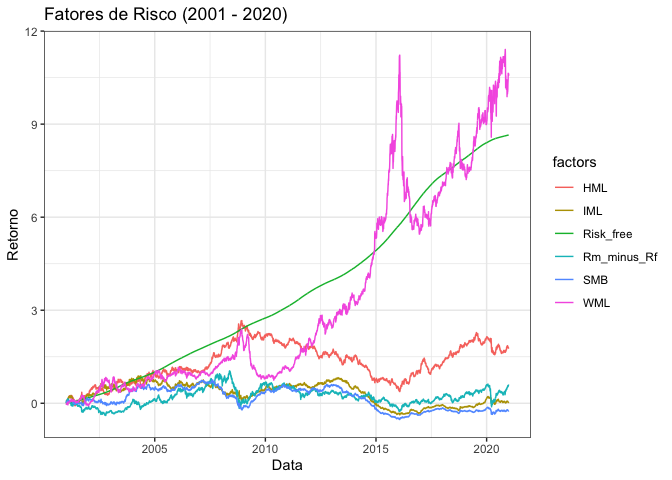

labs(title = "Fatores de Risco (2001 - 2020)",

x = "Data",

y = "Retorno")

Existe uma discrepância bem grande entre Momentum e os outros fatores, sendo o único que superou o CDI no período.

Hierarchical Risk Parity

Marcos López de Prado propôs um algoritmo de paridade de risco

utilizando Hierarchical Tree Clustering (BUILDING DIVERSIFIED

PORTFOLIOS THAT OUTPERFORM

OUT-OF-SAMPLE).

O algoritmo será usado para alocar os fatores de risco em um

portfolio.

Abaixo, estão as funções que realizam a alocação de pesos através de

Matrix Seriation e Recursive Bisection. As funções foram retiradas

do

r-bloggers.

getIVP <- function(covMat) {

invDiag <- 1/diag(as.matrix(covMat))

weights <- invDiag/sum(invDiag)

return(weights)

}

getClusterVar <- function(covMat, cItems) {

covMatSlice <- covMat[cItems, cItems]

weights <- getIVP(covMatSlice)

cVar <- t(weights) %*% as.matrix(covMatSlice) %*% weights

return(cVar)

}

getRecBipart <- function(covMat, sortIx) {

# keeping track of w in the global environment

assign("w", value = rep(1, ncol(covMat)), envir = .GlobalEnv)

recurFun(covMat, sortIx)

return(w)

}

recurFun <- function(covMat, sortIx) {

subIdx <- 1:trunc(length(sortIx)/2)

cItems0 <- sortIx[subIdx]

cItems1 <- sortIx[-subIdx]

cVar0 <- getClusterVar(covMat, cItems0)

cVar1 <- getClusterVar(covMat, cItems1)

alpha <- 1 - cVar0/(cVar0 + cVar1)

# scoping mechanics using w as a free parameter

w[cItems0] <<- w[cItems0] * alpha

w[cItems1] <<- w[cItems1] * (1-alpha)

if(length(cItems0) > 1) {

recurFun(covMat, cItems0)

}

if(length(cItems1) > 1) {

recurFun(covMat, cItems1)

}

}

Serão utilizados os dados entre 2001 e 2020, sendo testado ano a ano com a alocação utilizando um conjunto de treinamento de todos os anos anteriores. Assim, o teste do ano de 2002 será alocado com base nas correlações e covariâncias de 2001 e o teste do ano de 2020 será alocado com todos os dados entre 2001 e 2019.

year_train <- seq(2001, 2019)

year_test <- year_train+1

factor_df <- nefindata::get_risk_factors(factors = "all",

agg = "day") %>%

mutate(date = as.Date(paste(year, month, day, sep = "/")))

#Empty dataframe

returns_df <- data.frame(Rm_minus_Rf = as.numeric(),

SMB = as.numeric(),

HML = as.numeric(),

WML = as.numeric(),

IML = as.numeric(),

Portfolio = as.numeric()

)

#Empty dataframe

volatility_df <- data.frame(Rm_minus_Rf = as.numeric(),

SMB = as.numeric(),

HML = as.numeric(),

WML = as.numeric(),

IML = as.numeric(),

Portfolio = as.numeric()

)

O loop abaixo calcula os retornos e a volatilidade dos fatores de risco e do portifólio usando HRP e os armazena nos dataframes returns_df e volatility_df.

for (i in 1:length(year_train)) {

factor_df_train <- factor_df %>%

filter(year %in% year_train[1:i])

factor_df_test <- factor_df %>%

filter(year == year_test[i])

correlation_matrix_train <- factor_df_train %>%

select(-c("year", "month", "day", "date", "Risk_free")) %>%

cor()

covariance_matrix_train <- factor_df %>%

select(-c("year", "month", "day", "date", "Risk_free")) %>%

cov()

#Hierarchical Cluster Order

clust_order_train <- hclust(dist(correlation_matrix_train), method = "single")$order

#Get weights

weights <- getRecBipart(covariance_matrix_train, clust_order_train)

final_portfolio <- factor_df_test %>%

mutate(across(-c("year", "month", "day", "date", "Risk_free"), ~ .x + 1))

#Atribuindo pesos aos fatores

final_portfolio$Rm_minus_Rf[1] <- final_portfolio$Rm_minus_Rf[1]*weights[1]

final_portfolio$SMB[1] <- final_portfolio$SMB[1]*weights[2]

final_portfolio$HML[1] <- final_portfolio$HML[1] *weights[3]

final_portfolio$WML[1] <- final_portfolio$WML[1]*weights[4]

final_portfolio$IML[1] <- final_portfolio$IML[1]*weights[5]

final_portfolio <- final_portfolio %>%

mutate(across(-c("year", "month", "day", "date", "Risk_free"), ~ cumprod(.x))) %>%

mutate(portfolio = Rm_minus_Rf + SMB + HML + WML + IML - 1)

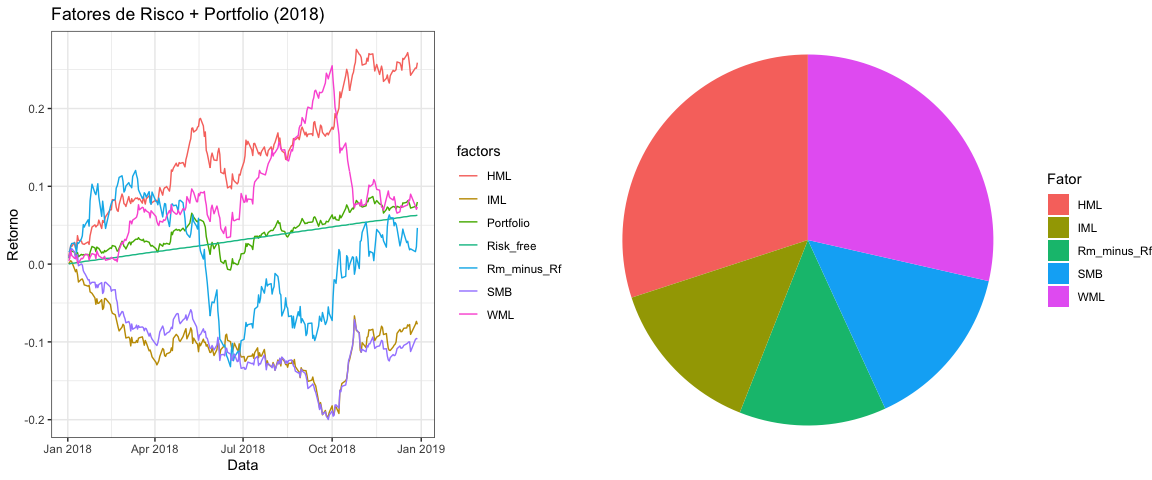

#Gráfico 2016

if (year_test[i] == 2018) {

plot_series <- factor_df_test %>%

mutate(across(-c("year", "month", "day", "date"), ~ cumprod(1 + .x) - 1)) %>%

mutate(Portfolio = final_portfolio$portfolio) %>%

pivot_longer(-c("year", "month", "day", "date"),

names_to = "factors") %>%

ggplot(aes(date, value)) +

geom_line(aes(col = factors))+

theme_bw()+

labs(title = "Fatores de Risco + Portfolio (2018)",

x = "Data",

y = "Retorno")

plot_weights <- data.frame(Peso = weights,

Fator = colnames(covariance_matrix_train)) %>%

ggplot(aes(x = "",

y = Peso,

fill = Fator))+

geom_bar(width = 1, stat = "identity")+

coord_polar("y", start=0)+

theme_void()+

labs(title = "Alocação (2018)")

}

volatility <- factor_df_test %>%

mutate(Portfolio = final_portfolio$portfolio) %>%

mutate(Portfolio = (1+Portfolio)/(1+lag(Portfolio))-1) %>%

mutate(Portfolio = ifelse(is.na(Portfolio), 0, Portfolio)) %>%

summarise(across(-c("year", "month", "day", "date", "Risk_free"), ~sd(.x)*sqrt(252)))

returns <- factor_df_test %>%

mutate(across(-c("year", "month", "day", "date"), ~ cumprod(1 + .x) - 1)) %>%

mutate(Portfolio = final_portfolio$portfolio) %>%

filter(date == max(date)) %>%

select(-c("year", "month", "day", "Risk_free", "date"))

returns_df <- returns_df %>%

add_row(Rm_minus_Rf = returns$Rm_minus_Rf,

SMB = returns$SMB,

HML = returns$HML,

WML = returns$WML,

IML = returns$IML,

Portfolio = returns$Portfolio

)

volatility_df <- volatility_df %>%

add_row(Rm_minus_Rf = volatility$Rm_minus_Rf,

SMB = volatility$SMB,

HML = volatility$HML,

WML = volatility$WML,

IML = volatility$IML,

Portfolio = volatility$Portfolio)

}

Abaixo, alguns gráficos sobre a alocação e os resultados em 2018.

library(gridExtra)

grid.arrange(plot_series, plot_weights, ncol = 2)

Calculando a média de retornos e de volatilidade, observa-se que os retornos do portfolio perdem apenas para o fator Momentum e possui a menor volatilidade entre os fatores citados.

returns_df %>% summarise_all(mean)

## Rm_minus_Rf SMB HML WML IML Portfolio

## 1 0.06040337 0.01443986 0.05589262 0.1769021 0.01065936 0.07865469

volatility_df %>% summarise_all(mean)

## Rm_minus_Rf SMB HML WML IML Portfolio

## 1 0.2374784 0.1437963 0.1321334 0.157687 0.1445289 0.07077947

Please, cite this work:

Wachslicht, Arthur (2022), “Aplicação de Hierarchical Risk Parity (HRP) nos Fatores de Risco da Bolsa Brasileira published at Open Code Community”, Mendeley Data, V1, doi: 10.17632/yzvt7wmn3r.1