Drawdown do Ibovepsa - Como calcular Drawdown anualizado e histórico

Fatores de Risco

Drawdown é uma medida que mensura a queda máxima em relação a um topo anterior. Portanto iremos calcular no post 2 drawdowns: o drawdown em cada momento (t) e o drawdown anualizado, nas seguintes formulas:

$$ \begin{equation} Drawdown_{anualizado}= \frac{mínimo_{ano}}{máximo_{ano}} - 1 \end{equation} $$

$$ \begin{equation}Drawdown_{t}= \frac{indíce_{t}}{\text{máximo histórico no momento}_{t}} - 1 \end{equation} $$

Iremos analisar o Ibovespa usando o package quantmod para obtenção de dados, iremos utilizar os dados de 2020 até a ultima observação como forma de exercício. O drawdown dos fundos é uma importante medida a ser analisada. Muitos fundos são extramemnte alavancados. Alavancagem é um recurso legítimo, mas drawdown excessivos mostra a falta de gestão de risco. O exercício é apenas para IBOV, mas recomendo a análise para os fundos que você tem interesse de virar cotista.

library(quantmod)

library(PerformanceAnalytics)

library(lubridate)

Precisaremos de dados então vamos pegar os dados do Ibovespa (^BVSP) a partir de 2020.

from.date <- as.Date("01/01/2020", format="%m/%d/%y")

getSymbols("^BVSP", from = from.date)

Transformando o XTS em Data.frame.

BVSP = data.frame(BVSP)

Esse passo é para filtrar os NA’s.

BVSP = BVSP %>% mutate(Return_day = ROC(BVSP.Close)) %>% filter(BVSP.Close!="NA")

Transformando o nomes das linhas em colunas, dado que os nomes das linhas são as datas.

BVSP <- cbind(Date = rownames(BVSP), BVSP)

Criando uma coluna com o ano.

BVSP$year = year(BVSP$Date)

Calculando o drawdown anualizado.

BVSP %>%

group_by(year) %>%

summarize("Drawdown ibov anual" = min(BVSP.Close)/max(BVSP.Close)-1)

year `Drawdown ibov anual`

<int> <dbl>

1 2020 -0.468

2 2021 -0.12

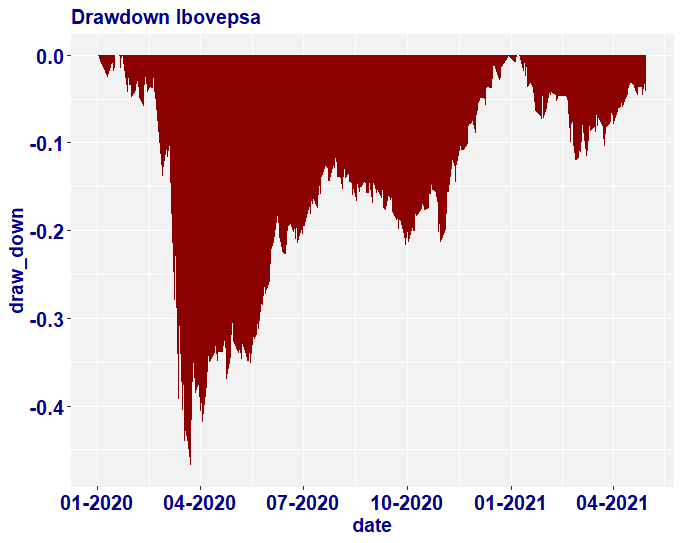

Podemos ver que o drawdown anualizado de 2020 foi de -0.46. Um alto drawdown, decorrente da crise do COVID-19. Agora vamos calcular o drawdown histórico.

draw_downs_Bovespa <- c()

maxs_Bovespa <- c()

max_p_Bovespa <- 0

for(i in 1:nrow(BVSP)){

max_p_Bovespa <- max(BVSP$BVSP.Close[i], max_p_Bovespa)

draw_downs_Bovespa[i] <- BVSP$BVSP.Close[i]/max_p_Bovespa-1

maxs_Bovespa[i] <- max_p_Bovespa

}

draw_downs_Bovespa = data.frame(cbind(BVSP$Date,draw_downs_Bovespa))

draw_downs_Bovespa = draw_downs_Bovespa %>% rename(date = V1, draw_down = draw_downs_Bovespa)

draw_downs_Bovespa$date = as.Date(draw_downs_Bovespa$date , format = "%Y-%m-%d")

draw_downs_Bovespa$draw_down = as.numeric(draw_downs_Bovespa$draw_down)

Plotando o gráfico.

g1 = ggplot(data = draw_downs_Bovespa, aes(x = date, y = draw_down)) + geom_area(fill="red4") + scale_x_date(breaks = seq(as.Date("2020-01-01"), as.Date("2021-05-01"), by="3 month"),labels=date_format("%m-%Y")) +theme(plot.title = element_text(color="darkblue", size=40, face="bold"), panel.background = element_rect(fill = "grey95", colour = "grey95"),axis.title=element_text(size=14,face="bold"),title=element_text(size=14,face="bold", color="darkblue"),axis.text.y = element_text(face = "bold", color = "darkblue", size = 15),axis.text.x = element_text(face = "bold", color = "darkblue", size = 15))

g1 = g1 + ggtitle("Drawdown Ibovepsa") + theme(plot.title = element_text(size = 15, face = "bold"))

g1

Please, cite this work:

Junior, Gerson (2022), “Drawdown do Ibovepsa - Como calcular Drawdown anualizado e histórico published at Open Code Community”, Mendeley Data, V1, doi: 10.17632/9y6pzn8vyr.1