Fronteira Eficiente estimada por Python

Nesse post o Victor Gomes do Trading com Dados estima a fronteira eficiente de ativos da bolsa brasileira. Importando bibliotecas.

import pandas as pd

import numpy as np

from pandas_datareader import data as wb

import matplotlib.pyplot as plt

import seaborn as sns

Selecionando ativos da carteira.

ativos = ['ABEV3.SA', 'EQTL3.SA', 'LREN3.SA', 'CIEL3.SA', 'RADL3.SA', 'RENT3.SA', 'MDIA3.SA', 'WEGE3.SA', 'EZTC3.SA', 'FLRY3.SA']

Criando um dataframe que vai conter as cotações diárias dessas ações.

df = pd.DataFrame()

for t in ativos:

df[t] = wb.DataReader(t, data_source = 'yahoo', start = '2014-01-01', end = '2021-05-03')['Adj Close']

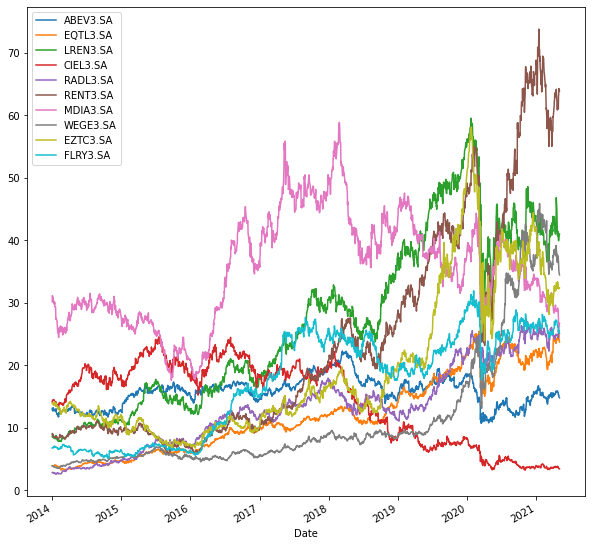

Visualizando os preços.

df.plot(figsize = (10,10))

Visualizando o dataframe.

df.head()

Calculando retorno diário dos papéis e tratando os dados.

retorno_diario = df.pct_change()

retorno_diario.head()

retorno_diario = retorno_diario.iloc[1:]

retorno_diario.head()

Calculando o retorno anual.

retorno_anual = retorno_diario.mean()*250

Matriz de covariância.

cov_diario = retorno_diario.cov()

cov_diario

cov_anual = cov_diario*250

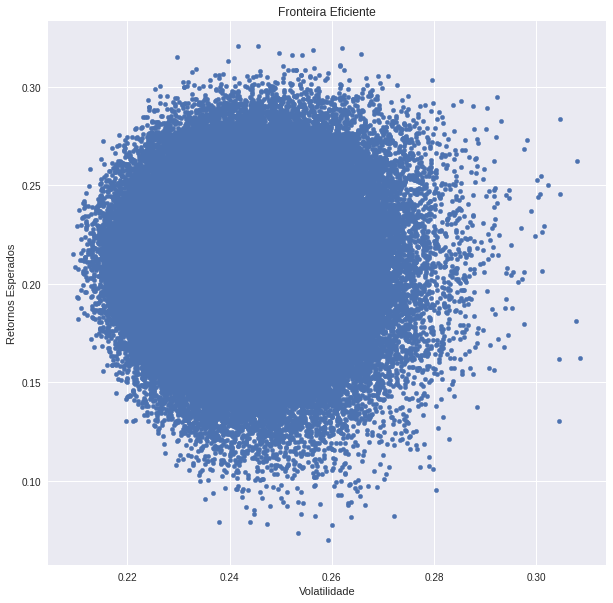

Aqui vamos criar 200 mil portfólios fictícios com esses papéis.

port_returns = []

port_volatility = []

stock_weights = []

Vamos passar os parâmetros de simulação.

num_assets = len(ativos)

num_portfolios = 200000

Vamos usar a função random para criar 10 pesos aleatórios.

peso = np.random.random(num_assets)

peso /= np.sum(peso)

peso

np.sum(peso)

for single_portfolio in range(num_portfolios):

weights = np.random.random(num_assets)

weights /= np.sum(weights)

returns = np.dot(weights, retorno_anual)

volatility = np.sqrt(np.dot(weights.T, np.dot(cov_anual, weights)))

port_returns.append(returns)

port_volatility.append(volatility)

stock_weights.append(weights)

portfolio = {'Retornos': port_returns, 'Volatilidade': port_volatility}

for counter,symbol in enumerate(ativos):

portfolio[symbol+' peso'] = [weight[counter] for weight in stock_weights]

df = pd.DataFrame(portfolio)

df.head()

retornos = df.sort_values(by = ['Retornos'], ascending = False)

retornos.head()

plt.style.use('seaborn')

df.plot.scatter(x = 'Volatilidade', y = 'Retornos', figsize = (10,10), grid = True)

plt.xlabel('Volatilidade')

plt.ylabel('Retornos Esperados')

plt.title('Fronteira Eficiente')

plt.show()

retorno_max = retornos.iloc[:1]

retorno_max = retorno_max.drop(['Retornos', 'Volatilidade'], axis = 1)

retorno_max

pesos = np.array(retorno_max)

pesos

retorno_carteira = retorno_diario*pesos

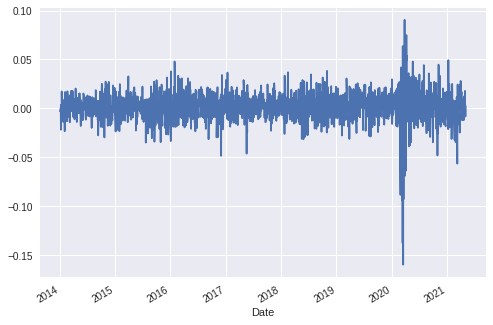

Plotando o retorno da carteira.

retorno_carteira.plot()

Retorno acumulado.

returns_acm = (1 + retorno_carteira).cumprod()

returns_acm.plot()

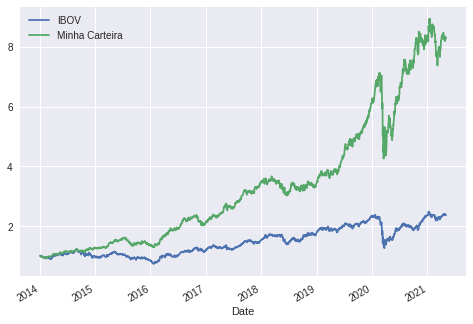

Importando dados do IBOV para Benchmark.

ibov = wb.DataReader('^BVSP', data_source = 'yahoo', start = '2014-01-01', end = '2021-05-03')['Adj Close']

type(ibov)

pandas.core.series.Series

ibov_retornos = ibov.pct_change()

ibov_retornos_acm = (1 + ibov_retornos).cumprod()

pd.DataFrame(ibov_retornos_acm)

novo_df = pd.merge(pd.DataFrame(ibov_retornos_acm), pd.DataFrame(returns_acm, columns = ['Minha Carteira']), how = 'inner', on = 'Date')

novo_df.rename(columns = {'Adj Close': 'IBOV'}, inplace = True)

novo_df.head()

novo_df.plot()

Podemos observar que a carteira estimada pela fronteira eficiente teve um desempenho melhor que a carteira de mercado, que no caso do estudo foi o Ibovespa.

Please, cite this work:

Gomes, Victor (2022), “Fronteira Eficiente estimada por Python published at Open Code Community”, Mendeley Data, V1, doi: 10.17632/6dwbb293dw.1