Simulando a performance de portfólios randomicos em 2020

Se no dia 1 de janeiro de 2020 você selecionasse aleatoriamente 10 ações do IBrX-100, quais seriam suas chances de bater o retorno do índice? Além disso, quais seriam as chances do seu portfólio bater o índice em Sharpe?

Burton Malkiel, autor do livro A Random Walk Down Wall Street, argumenta em sua obra que até um macaco jogando dardos de olhos vendados em uma lista de ações seria capaz de gerar melhores performances que fundos gerenciados por profissionais. A argumentação tem forte embasamento na teoria de finanças comportamentais, e o autor utiliza diversas razões para explicá-la, sendo uma delas o fato do mercado se comportar como um “passeio aleatório”.

A priori, a afirmação soa um tanto quanto estranha e duvidosa, afinal, como um primata de olhos vendados poderia de alguma forma ser um melhor gestor que um humano capacitado que passa anos de sua vida estudando os mercados? Essa indagação me motivou a fazer uma breve análise e levantar alguns questionamentos sobre a tal aleatoriedade no mercado de ações, especificamente o brasileiro.

Supondo composições de portfólios de 10 ações, se existem 100 ações no índice IBrX-100, vemos que mais de 17 trilhões de combinações diferentes são possíveis, um número estrondosamente alto. Dentre essas possibilidades, fiz uma simulação de 100 mil portfólios diferentes, compostos por 10 ações (não repetidas) escolhidas de maneira totalmente aleatória.

Importo as bibliotecas necessárias

import numpy as np

import pandas as pd

import pandas_datareader as dt

import matplotlib.pyplot as plt

import random

import math

Importo os dados

# Importo um csv com os dados das ações do ibrx em setembro de 2020

ibrx = pd.read_csv('ibrx2020.csv')

# Transformo em uma lista

stocks = list(ibrx['Ativo'])

stocks.remove('VIVT4.SA')

# Importo os dados dos preços diários (fonte: yahoo finance)

prices_df = pd.read_csv('precos_yahoo.csv', index_col=0, parse_dates=True)

# Pego os dados do ibovespa separadamente

start_date = '2020-01-01'

ibov = dt.DataReader('^BVSP', start=start_date, data_source='yahoo')['Adj Close']

Calculando os retornos

# Limito as datas ao final do ano

prices_df = prices_df[:'2021-01-01']

ibov = ibov[:'2021-01-01']

# Calculo os retornos diarios de cada acao e do ibovespa

daily_returns = prices_df.pct_change()

ibov_returns = ibov.pct_change()

Simulando os portfólios

# Faço um dicionario com o retorno total, vol e sharpe de cada portfolio randomico

# Os pesos são distribuídos igualmente entre as ações

random_returns = {}

number = 10 # número de ações por carteira

n_test = 100000 # número de portfolios

for i in range(0, n_test):

random_tickers = list(prices_df.columns[random.sample(range(len(stocks)-1), number)])

returns = daily_returns[random_tickers].sum(axis=1)/number

vol = returns.std()*(252**0.5)

sharpe = (returns.mean()/returns.std())*(252**0.5)

random_returns.update({i:[returns, random_tickers, vol, sharpe]})

# Existem mais de 17 trilhões de combinacoes possíveis de portfolios com 10 ações

print(math.factorial(100)/(math.factorial((100-number))*math.factorial(number)))

17310309456440.0

Retornos

# Crio uma lista de retornos que irá conter um pd.Series de retornos para cada portfolio

return_list = []

for i in range(0, n_test):

return_list.append(random_returns[i][0])

# Agrupo os retornos em apenas um dataframe

rand_returns_df = pd.concat(return_list, axis=1)

rand_returns_df.columns = list(range(0, n_test))

#Calculo a performance

rand_performance = rand_returns_df.add(1).cumprod()

#Retornos do ibrx

ibrx_returns = daily_returns.sum(axis=1)/daily_returns.count(axis=1)

#Performance do ibrx

ibrx_perf = ibrx_returns.add(1).cumprod()

Análise dos resultados

Destes 100 mil portfólios, 46,18 mil (46,18%) ganharam do IBrX em retorno. Em relação aos retornos, parece que bater o índice não é uma tarefa tão fácil assim…

# Quantos porfolios batem o ibrx em questão de retorno?

winners = list(rand_performance.tail(1)[rand_performance.tail(1)>ibrx_perf.tail(1)[0]].dropna(axis=1).columns)

loosers = list(rand_performance.tail(1)[rand_performance.tail(1)<ibrx_perf.tail(1)[0]].dropna(axis=1).columns)

print('Performance: \nGanhadores: {:.2%} \nPerdedores: {:.2%} \n'.format(len(winners)/n_test, len(loosers)/n_test))

Performance:

Ganhadores: 46.18%

Perdedores: 53.82%

# Crio uma lista de dos sharpes

sharpe_dict = {}

for i in range(0, n_test):

sharpe_dict.update({i:random_returns[i][3]})

# Sharpe ibov

ibov_sharpe = ibov_returns.mean()/ibov_returns.std()*(252**0.5)

#Sharpe IBRX

ibrx_sharpe = ibrx_returns.mean()/ibrx_returns.std()*(252**0.5)

Algo semelhante é encontrado em relação ao Sharpe desses portfólios. Quase metade (46,99%) deles superaram o Sharpe do IBrX. Poderíamos dizer que se o macaco de olhos vendados jogasse 10 dardos em ações do IBrX no início do ano, a chance de ele ganhar do índice seria quase a mesma de ele perder. Porém, podemos fazer uma comparação com o índice Ibovespa, que é amplamente utilizado como benchmark dos fundos de ações.

# Quantos porfolios batem o ibrx em sharpe?

s_winners = list(pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibrx_sharpe].index)

s_loosers = list(pd.Series(sharpe_dict)[pd.Series(sharpe_dict)<ibrx_sharpe].index)

print('Sharpe: \nGanhadores: {:.2%} \nPerdedores: {:.2%} \n'.format(len(s_winners)/n_test, len(s_loosers)/n_test))

Sharpe:

Ganhadores: 46.99%

Perdedores: 53.01%

# Performance acumulada do ibov

ibov_last = (ibov/ibov.iloc[0]).tail(1)[0]

E se compararmos ao Ibovespa?

Poderíamos dizer que o macaco teria um pouco mais de… sorte? Destes 100 mil portfólios, 62,74 mil (62,74%) ganharam do Ibovespa em retorno.

Se tratando do índice de Sharpe, obtemos resultados mais interessantes ainda. 67,52% dos portfólios ganharam do Ibovespa nesse quesito.

# Quantos porfolios batem o ibovespa em questão de retorno?

winners = list(rand_performance.tail(1)[rand_performance.tail(1)>ibov_last].dropna(axis=1).columns)

loosers = list(rand_performance.tail(1)[rand_performance.tail(1)<ibov_last].dropna(axis=1).columns)

print('Performance: \nGanhadores: {:.2%} \nPerdedores: {:.2%} \n'.format(len(winners)/n_test, len(loosers)/n_test))

Performance:

Ganhadores: 62.74%

Perdedores: 37.26%

# Quantos porfolios batem o ibovespa em sharpe?

s_winners = list(pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibov_sharpe].index)

s_loosers = list(pd.Series(sharpe_dict)[pd.Series(sharpe_dict)<ibov_sharpe].index)

print('Sharpe: \nGanhadores: {:.2%} \nPerdedores: {:.2%} \n'.format(len(s_winners)/n_test, len(s_loosers)/n_test))

Sharpe:

Ganhadores: 67.52%

Perdedores: 32.48%

Gráficos

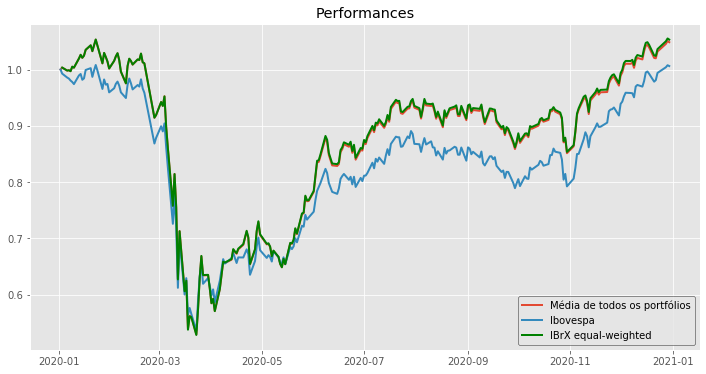

# Convergência à média: O retorno médio dos portfolios tende a convergir aos retornos do índice ibrx

plt.style.use('ggplot')

fig = plt.figure(figsize=(12, 6))

ax = fig.add_subplot(1, 1, 1)

ax.plot((rand_performance.sum(axis=1)/rand_performance.count(axis=1)), label='Média de todos os portfólios', lw=2)

ax.plot((ibov/ibov.iloc[0]), label='Ibovespa', lw=2)

ax.plot((daily_returns.sum(axis=1)/daily_returns.count(axis=1)).add(1).cumprod(), color='green', label='IBrX equal-weighted', lw=2)

ax.legend(loc='best', edgecolor='black')

ax.set_title('Performances')

plt.show()

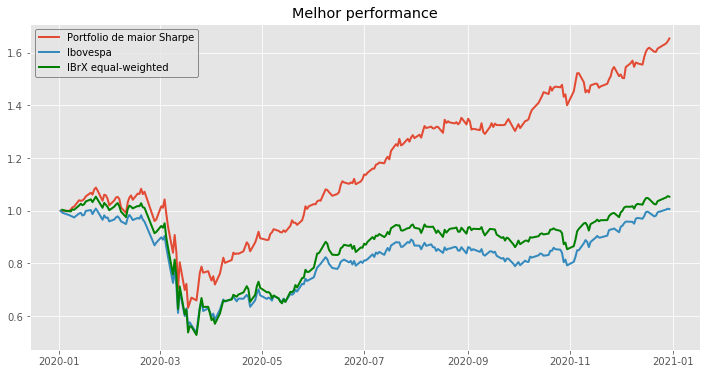

# Composição da carteira de melhor sharpe e sua performance

random_returns[pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibov_sharpe].sort_values().tail(1).index[0]][1]

['BRAP4.SA',

'WEGE3.SA',

'LCAM3.SA',

'BTOW3.SA',

'MGLU3.SA',

'SUZB3.SA',

'ENEV3.SA',

'TRPL4.SA',

'MDIA3.SA',

'CSNA3.SA']

fig = plt.figure(figsize=(12, 6))

ax = fig.add_subplot(1, 1, 1)

ax.plot(rand_performance[pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibov_sharpe].sort_values().tail(1).index[0]], label='Portfolio de maior Sharpe', lw=2)

ax.plot((ibov/ibov.iloc[0]), label='Ibovespa', lw=2)

ax.plot((daily_returns.sum(axis=1)/daily_returns.count(axis=1)).add(1).cumprod(), label='IBrX equal-weighted', lw=2, c='green')

ax.legend(loc='best', edgecolor='black')

ax.set_title('Melhor performance')

plt.show()

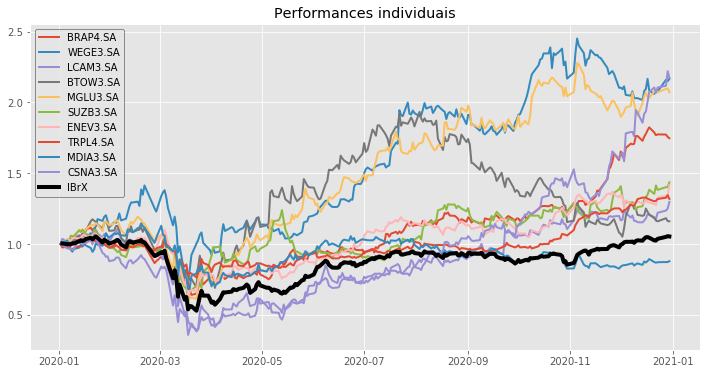

# Performance individual das ações da melhor carteira

fig = plt.figure(figsize=(12, 6))

ax = fig.add_subplot(1, 1, 1)

ax.plot((prices_df[random_returns[pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibov_sharpe].sort_values().tail(1).index[0]][1]]/prices_df[random_returns[pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibov_sharpe].sort_values().tail(1).index[0]][1]].iloc[0]), lw=2)

ax.plot((daily_returns.sum(axis=1)/daily_returns.count(axis=1)).add(1).cumprod(), label='IBrX equal-weighted', lw=4, c='black')

ax.legend(random_returns[pd.Series(sharpe_dict)[pd.Series(sharpe_dict)>ibov_sharpe].sort_values().tail(1).index[0]][1] + ['IBrX'],loc='best', edgecolor='black')

ax.set_title('Performances individuais')

plt.show()

Please, cite this work:

Arthur, Luis (2022), “Simulando a performance de portfólios randomicos em 2020 published at Open Code Community”, Mendeley Data, V1, doi: 10.17632/33mvnbnt75.1