Análise de risco e retorno de ações usando o R

Análise de risco e retorno de ações usando o R

Nesse post iremos analisar a relação de risco e retorno de ações usando o R. A teoria de finanças prediz que quanto maior o risco de uma empresa, maior será seu retorno. Mas será que essa relação é verificada nos dados?

Nesse post iremos aprender:

- Baixar dados das empresas do pacote quantmod (pacote já utilizado anteriomente).

- Mudança de xts para dataframe.

- Realizar uma função para completar NA’s (‘forward filling’).

- Plotar diferentes gráficos: Candle, Retorno histórico e Risco-Retorno.

Carregaremos as bibliotecas.

library(quantmod)

library(PerformanceAnalytics)

library(data.table)

library(RColorBrewer)

library(ggplot2)

library(reshape2)

Quais os papéis queremos analisar?

tickers = c('EQTL3.SA', 'PETR4.SA', 'VALE3.SA', 'WEGE3.SA', 'EMBR3.SA',

'CSNA3.SA', 'USIM5.SA','TOTS3.SA','ABEV3.SA','LREN3.SA',

'CIEL3.SA', 'RADL3.SA', 'RENT3.SA', 'MDIA3.SA',

'EZTC3.SA', 'FLRY3.SA', 'OIBR3.SA', 'CVCB3.SA')

apple_stock = getSymbols.yahoo("AAPL", from = '2020-1-1', auto.assign = F)

apple_stock = getSymbols.yahoo("AAPL", from = '2014-1-1', auto.assign = F)[,6]

Retornos mensais e anuais.

monthlyReturn(apple_stock)

yearlyReturn(apple_stock)

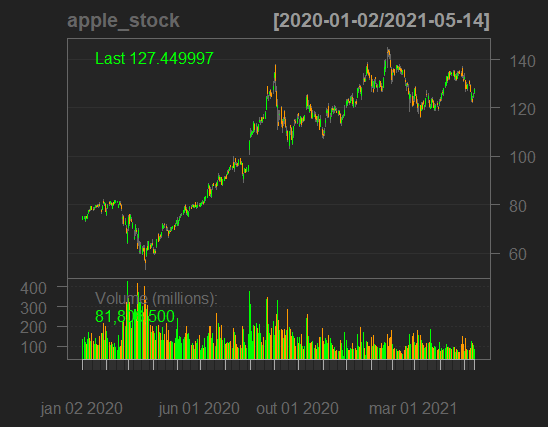

Gráfico de candle.

apple_stock = getSymbols.yahoo("AAPL", from = '2020-1-1', auto.assign = F)

chartSeries(apple_stock)

Criando loop para retornar dados de várias ações num só dataframe.

precos_carteira = NULL

for(ticker in tickers){

precos_carteira = cbind(precos_carteira,

getSymbols.yahoo(ticker, from = '2014-1-1', auto.assign = F)[,6])

}

precos_carteira = data.frame(precos_carteira)

Modificando nome das colunas para ficar mais trabalhável.

colnames(precos_carteira) = c('EQTL3', 'PETR4', 'VALE3', 'WEGE3', 'EMBR3',

'CSNA3', 'USIM5','TOTS3','ABEV3','LREN3',

'CIEL3', 'RADL3', 'RENT3', 'MDIA3',

'EZTC3', 'FLRY3', 'OIBR3', 'CVCB3'

)

Criando coluna com informação da data.

precos_carteira$data = row.names(precos_carteira)

Função para fazer o ‘forward filling’ e dessa forma evitar os NAs nos dias em que não houve negociação.

replaceNaWithLatest = function( dfIn, nameColsNa = names(dfIn) ){

dtTest <- data.table(dfIn)

invisible(lapply(nameColsNa,

function(nameColNa){

setnames(dtTest, nameColNa, "colNa")

dtTest[, segment := cumsum(!is.na(colNa))]

dtTest[, colNa := colNa[1], by = "segment"]

dtTest[, segment := NULL]

setnames(dtTest, "colNa", nameColNa)

}))

return(dtTest)

}

nova_carteira = replaceNaWithLatest(data.frame(precos_carteira[,-19]))

nova_carteira = data.frame(nova_carteira, row.names = precos_carteira$data)

Verificando se ainda temos NA’s.

colSums(is.na(precos_carteira))

colSums(is.na(nova_carteira))

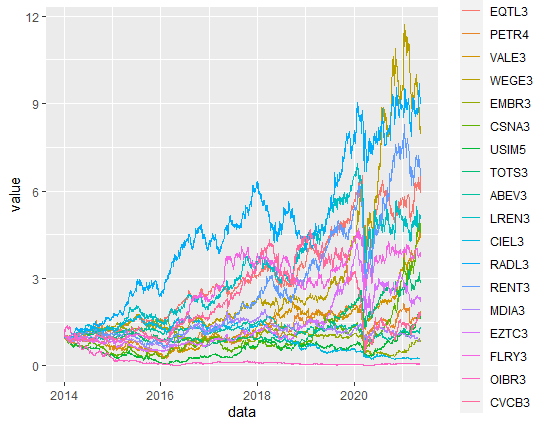

Normalizar os preços dos papéis

normalizado = data.frame(lapply(nova_carteira, function(x) x/x[1]))

normalizado$data = precos_carteira$data

normalizado$data = as.Date(normalizado$data, format = "%Y-%m-%d")

Data prep para plotar várias ações normalizadas em apenas um gráfico.

d = melt(normalizado, id.vars = 'data')

ggplot(d, aes(data, value, col=variable, group = variable)) +

geom_line()

Plot de Retorno vs. Risco

Calculando retorno diário dos papéis .

retornos_carteira = na.omit(ROC(nova_carteira))

Retorno consolidado da carteira (essa função considera como default pesos iguais para cada papel) .

rendimento_carteira = Return.portfolio(retornos_carteira)

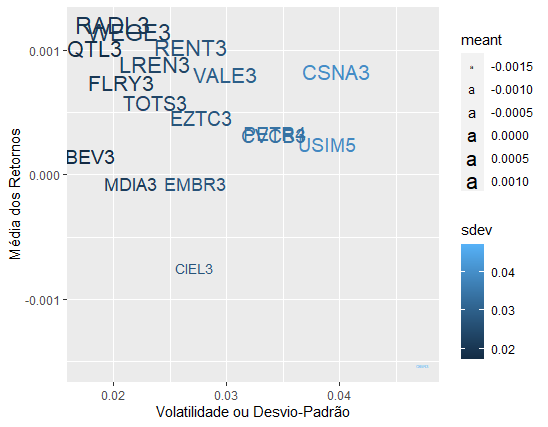

Média dos retornos diários.

meant = apply(retornos_carteira, 2, function(x) mean(x))

Volatilidade ou desvio-padrão dos retornos diários.

sdev = apply(retornos_carteira, 2, function(x) sd(x))

Data frame contendo média dos retornos diários e volatilidade para todos os papéis da nossa carteira .

tovar = data.frame(t(rbind(meant, sdev)))

ggplot(tovar, aes(x=sdev, y=meant)) +

geom_text(aes(label = rownames(tovar), colour = sdev, size = meant),check_overlap = F)+

xlab('Volatilidade ou Desvio-Padrão') + ylab('Média dos Retornos')

Exemplo de análise: podemos observar que RADL3 apresentou um retorno médio maior com uma vol menor que CSNA3. Logicamente, apresentando uma melhor relação risco-retorno que CSNA3.

Please, cite this work:

Gomes, Victor (2022), “Análise de risco e retorno de ações usando o R published at Open Code Community”, Mendeley Data, V1, doi: 10.17632/gvjmvbng8k.1