Integrando Google Colab e Yahoo Finance (compactação e download de cotações em formato CSV)

Nesse script, vamos fazer o download das cotações de ativos financeiros e compactar em um arquivo zip, integrando o Yahoo Finance com o Google Colab. As aplicações são inúmeras. No meu caso, uso esse arquivo para alimentar o RRG Desktop diariamente.

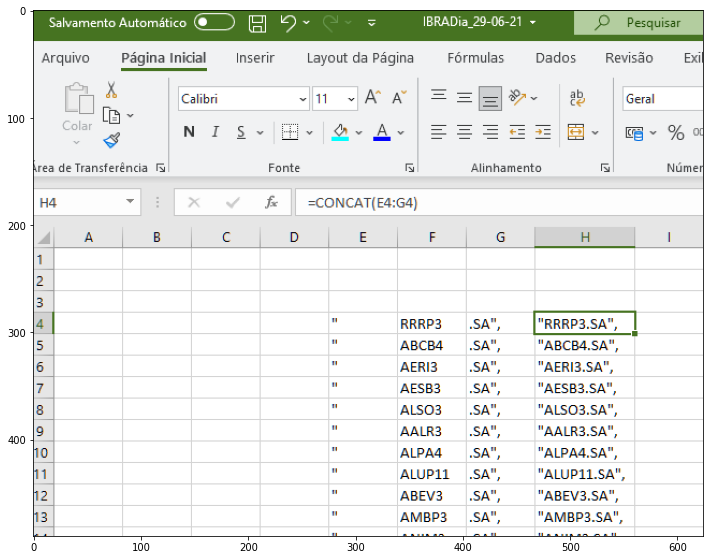

Primeiro definiremos a lista dos tickers utilizados. Em geral, para ativos brasileiros o yahoo requer o “.SA” ao final de cada ticker. Portanto, uma forma prática de construir a lista é baixar os tickers diretamente do site da b3, e depois concatenar o .SA no excel.

No exemplo a seguir, baixei os dados do Índice Brasil Amplo BM&FBOVESPA (IBrA B3), adicionando o código do benchmark (“BOVA11.SA”) ao final da lista.

import cv2

from matplotlib import pyplot as plt

uploaded = files.upload()

img = cv2.imread("foto1.png")

plt.figure(figsize = (12,12))

plt.imshow(img)

plt.show()

visualizando a lista

lista=["RRRP3.SA", "ABCB4.SA", "AERI3.SA", "AESB3.SA", "ALSO3.SA", "AALR3.SA", "ALPA4.SA", "ALUP11.SA", "ABEV3.SA", "AMBP3.SA", "ANIM3.SA", "ARZZ3.SA", "ASAI3.SA", "AZUL4.SA", "BTOW3.SA", "B3SA3.SA", "BMGB4.SA", "BIDI4.SA", "BIDI11.SA", "BPAN4.SA", "BRSR6.SA", "BBSE3.SA", "BKBR3.SA", "BRML3.SA", "BRPR3.SA", "BBDC3.SA", "BBDC4.SA", "BRAP4.SA", "BBAS3.SA", "AGRO3.SA", "BRKM5.SA", "BRFS3.SA", "BPAC11.SA", "CAML3.SA", "CRFB3.SA", "CCRO3.SA", "CEAB3.SA", "CMIG3.SA", "CMIG4.SA", "CESP6.SA", "HGTX3.SA", "CIEL3.SA", "COGN3.SA", "CSMG3.SA", "CPLE3.SA", "CPLE6.SA", "CSAN3.SA", "CPFE3.SA", "CURY3.SA", "CVCB3.SA", "CYRE3.SA", "PNVL3.SA", "DIRR3.SA", "DTEX3.SA", "ECOR3.SA", "ELET3.SA", "ELET6.SA", "EMBR3.SA", "ENAT3.SA", "ENBR3.SA", "ENGI11.SA", "ENEV3.SA", "EGIE3.SA", "ENJU3.SA", "EQTL3.SA", "EVEN3.SA", "EZTC3.SA", "FESA4.SA", "FLRY3.SA", "GFSA3.SA", "GGBR4.SA", "GOAU4.SA", "GOLL4.SA", "GRND3.SA", "GMAT3.SA", "NTCO3.SA", "SBFG3.SA", "SOMA3.SA", "GUAR3.SA", "HAPV3.SA", "HBOR3.SA", "HBSA3.SA", "HYPE3.SA", "IGTA3.SA", "PARD3.SA", "MEAL3.SA", "ROMI3.SA", "GNDI3.SA", "MYPK3.SA", "RANI3.SA", "IRBR3.SA", "ITSA4.SA", "ITUB3.SA", "ITUB4.SA", "JBSS3.SA", "JPSA3.SA", "JHSF3.SA", "KLBN11.SA", "LAVV3.SA", "LIGT3.SA", "LINX3.SA", "RENT3.SA", "LCAM3.SA", "LWSA3.SA", "LOGG3.SA", "LOGN3.SA", "LAME3.SA", "LAME4.SA", "AMAR3.SA", "LREN3.SA", "LPSB3.SA", "MDIA3.SA", "MGLU3.SA", "POMO4.SA", "MRFG3.SA", "CASH3.SA", "LEVE3.SA", "MILS3.SA", "BEEF3.SA", "MTRE3.SA", "MOVI3.SA", "MRVE3.SA", "MULT3.SA", "NEOE3.SA", "NGRD3.SA", "ODPV3.SA", "OMGE3.SA", "PCAR3.SA", "PETR3.SA", "PETR4.SA", "BRDT3.SA", "PRIO3.SA", "PETZ3.SA", "PSSA3.SA", "PTBL3.SA", "POSI3.SA", "QUAL3.SA", "LJQQ3.SA", "RADL3.SA", "RAPT4.SA", "RCSL4.SA", "RDOR3.SA", "RAIL3.SA", "SBSP3.SA", "SAPR4.SA", "SAPR11.SA", "SANB11.SA", "STBP3.SA", "SMTO3.SA", "SEQL3.SA", "SEER3.SA", "CSNA3.SA", "SIMH3.SA", "SQIA3.SA", "SLCE3.SA", "SULA11.SA", "SUZB3.SA", "TAEE11.SA", "TASA4.SA", "TCSA3.SA", "TGMA3.SA", "VIVT3.SA", "TEND3.SA", "TIMS3.SA", "TOTS3.SA", "TRPL4.SA", "TRIS3.SA", "TUPY3.SA", "UGPA3.SA", "UNIP6.SA", "USIM5.SA", "VALE3.SA", "VLID3.SA", "VVAR3.SA", "VIVA3.SA", "VULC3.SA", "WEGE3.SA", "WIZS3.SA", "YDUQ3.SA","BOVA11.SA"]

Verificando o diretório:

!pwd

Criando uma pasta para armazenar os arquivos CSV:

!mkdir RRG

Indo para a Pasta criada:

cd RRG/

Para cada elemento da lista de ativos, carregue o Ticker, escolha o período histórico (period=‘2y’ para retornar a cotação dos últimos dois anos) e também a periodicidade (interval=‘1d’ para dados diários). Selecionamos apenas os dados de fechamento, dropamos um índice desnecessário do dataframe e ajustamos as datas com o comando “df.index.values.astype(“datetime64[D]")”. Por fim, o dataframe é convertido para um arquivo csv com o nome “Codigo.csv”.

i=np.arange(len(lista))

for i in i:

try:

a=Ticker(lista[i])

df=a.history(period='2y',interval='1d')

df=df['adjclose']

df=df.droplevel("symbol")

df.index.values.astype("datetime64[D]")

df.to_csv(str(lista[i])+".csv")

except:

pass

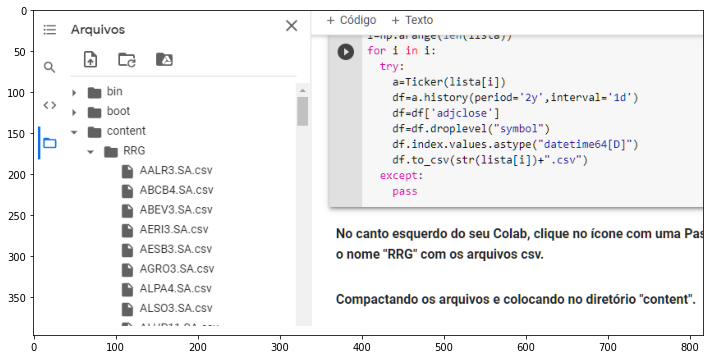

No canto esquerdo do seu Colab, clique no ícone com uma Pasta e vá ao diretório “content”. Dentro dele, deverá conter uma pasta com o nome “RRG” e os arquivos csv.

uploaded = files.upload()

img = cv2.imread("foto2.png")

plt.figure(figsize = (12,12))

plt.imshow(img)

plt.show()

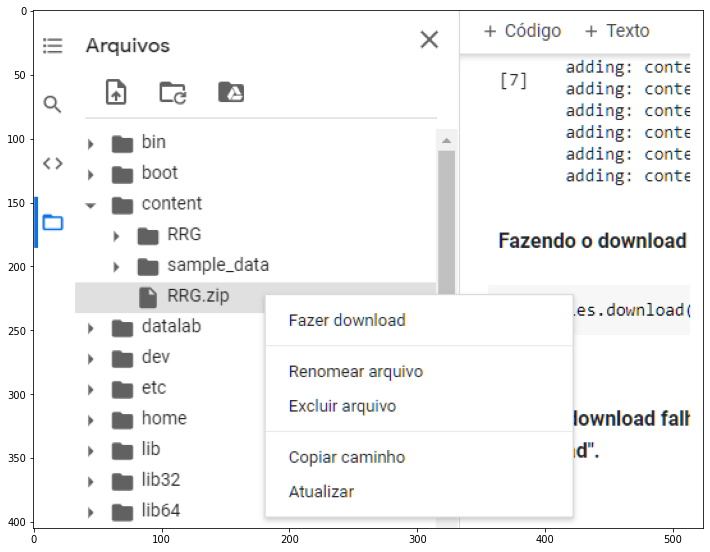

Compactando os arquivos e colocando no diretório “content”.

!zip -r /content/RRG.zip /content/RRG/

Fazendo o download para a máquina local:

files.download("/content/RRG.zip")

Caso o download falhe por algum motivo, basta clicar com o botão direito no arquivo “RRG.zip” e selecionar a opção de “Fazer download”.

uploaded = files.upload()

img = cv2.imread("foto3.png")

plt.figure(figsize = (12,12))

plt.imshow(img)

plt.show()

Please, cite this work:

Mendes, Bernardo (2021), “Integrando Google Colab e Yahoo Finance (compactação e download de cotações em formato CSV) published at the “Open Code Community””, Mendeley Data, V1, doi: 10.17632/r58pyjyvbx.1