Comparação de carteira com IBOV usando Python

Comparação de carteira com Ibov usando python published at the “Open Code Community”

Nesse post, vou mostrar como fazer como comparar uma carteira qualquer com o IBOV utilizando o python.

1. Instalando e importando bibliotecas

!pip install yfinance

import yfinance as yf

import yfinance as yf

import pandas as pd

import numpy as np

2. Importando dados

Repare que vou importar também os dados da cotação do dólar. Posteriormente vou converter a cotação do Ethereum para reais, por isso que estou trazendo a cotação do dólar. Ou seja, multiplicar a cotação de Dolar-Real pelo preço do ETH em dólar para obter o preço do ETH em real.

Criando o vetor dos tickers.

ativos = ['PETR4.SA','VALE3.SA', 'WEGE3.SA',

'RADL3.SA', 'OIBR3.SA','KNRI11.SA',

'SMAL11.SA','AAPL34.SA','IVVB11.SA','ETH-USD','USDBRL=X']

Criando uma data de inicio e de fim da captação de dados.

inicio = '2020-05-01'

fim = '2021-08-24'

Criando o data.frame dos preços.

precos = pd.DataFrame()

Baixando as cotações

for i in ativos:

precos[i] = yf.download(i, start = inicio, end = fim)['Adj Close']

Vamos converter a cotação do Ethereum para reais:

precos['ETH-BRL'] = precos['ETH-USD']*precos['USDBRL=X']

Agora podemos remover as colunas do Ethereum em dólares e da cotação do dólar

precos = precos.drop(columns=['ETH-USD', 'USDBRL=X'])

precos.to_csv('Dados.csv', sep = ';', decimal=',')

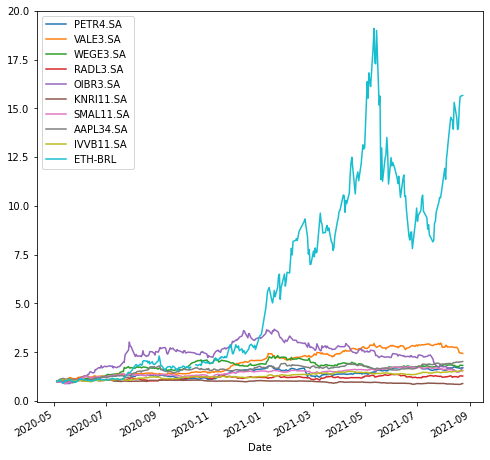

Vamos normalizar o preço dos ativos para visualizar seus desempenhos.

normalizado = precos/precos.iloc[0]

normalizado.plot(figsize = (8,8));

3. Simulação de uma carteira vs. IBOV

Criando um dicionário com as alocações que vamos fazer para cada ativo na nossa carteira

compras = {'PETR4.SA': 1000, 'VALE3.SA': 700, 'WEGE3.SA': 1500,

'RADL3.SA': 700, 'OIBR3.SA': 200, 'KNRI11.SA': 700,

'SMAL11.SA': 1500, 'AAPL34.SA': 2000, 'IVVB11.SA': 1500,

'ETH-BRL': 200}

compras_df = pd.Series(data=compras, index=list(compras.keys()))

Qual o valor total da nossa carteira?

sum(compras.values())

10000

Obtendo preços dos ativos no primeiro dia do investimento

primeiro = precos.iloc[0]

Quantidade de papéis comprados de cada ativo

qtd_acoes = compras_df/primeira

Criando um dataframe que contém a posição diária de cada ativo

PL = precos*qtd_acoes

PL.head(3)

| PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2020-05-04 | 1000.000000 | 700.000000 | 1500.000000 | 700.000000 | 200.000000 | 700.000000 | 1500.000000 | 2000.000000 | 1500.000000 | 200.000000 |

| 2020-05-05 | 1032.221098 | 696.335118 | 1468.750176 | 696.987266 | 205.882347 | 702.685449 | 1479.377360 | 2059.369090 | 1526.950431 | 200.962154 |

| 2020-05-06 | 994.246331 | 706.373761 | 1461.973107 | 693.037478 | 205.882347 | 717.231486 | 1462.333842 | 2137.167589 | 1548.315577 | 199.662245 |

PL.tail()

| PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2021-08-17 | 1703.360143 | 1892.935908 | 2648.266605 | 855.407388 | 299.999991 | 594.955233 | 2217.361714 | 3962.566078 | 2256.649004 | 2781.549609 |

| 2021-08-18 | 1688.235983 | 1829.425319 | 2563.528423 | 852.039629 | 297.058818 | 595.134300 | 2220.259080 | 3953.062200 | 2273.936211 | 2804.717612 |

| 2021-08-19 | 1678.783279 | 1725.048452 | 2686.437068 | 883.022892 | 299.999991 | 587.659883 | 2275.309569 | 3985.575125 | 2308.422157 | 3002.797046 |

| 2021-08-20 | 1676.262645 | 1725.756108 | 2746.746469 | 898.177773 | 305.882339 | 596.566489 | 2316.384508 | 3993.578089 | 2303.102954 | 3121.606584 |

| 2021-08-23 | 1702.729955 | 1701.873164 | 2729.188091 | 892.452603 | 338.235284 | 623.196980 | 2316.213906 | 4037.095425 | 2332.358166 | 3131.866252 |

Criando uma coluna que contém a posição consolidada da nossa carteira diariamente

PL['PL Total'] = PL.iloc[:].sum(axis = 1)

PL.head()

| PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | PL Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | |||||||||||

| 2020-05-04 | 1000.000000 | 700.000000 | 1500.000000 | 700.000000 | 200.000000 | 700.000000 | 1500.000000 | 2000.000000 | 1500.000000 | 200.000000 | 10000.000000 |

| 2020-05-05 | 1032.221098 | 696.335118 | 1468.750176 | 696.987266 | 205.882347 | 702.685449 | 1479.377360 | 2059.369090 | 1526.950431 | 200.962154 | 10069.520489 |

| 2020-05-06 | 994.246331 | 706.373761 | 1461.973107 | 693.037478 | 205.882347 | 717.231486 | 1462.333842 | 2137.167589 | 1548.315577 | 199.662245 | 10126.223764 |

| 2020-05-07 | 1003.452454 | 733.780947 | 1471.762093 | 694.175587 | 197.058826 | 716.112560 | 1431.655459 | 2199.999886 | 1622.340455 | 212.823946 | 10283.162213 |

| 2020-05-08 | 1063.291199 | 778.397410 | 1439.759181 | 700.803383 | 202.941174 | 727.301819 | 1433.359785 | 2220.108426 | 1602.393646 | 217.769114 | 10386.125134 |

PL.tail()

| PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | PL Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | |||||||||||

| 2021-08-17 | 1703.360143 | 1892.935908 | 2648.266605 | 855.407388 | 299.999991 | 594.955233 | 2217.361714 | 3962.566078 | 2256.649004 | 2781.549609 | 19213.051672 |

| 2021-08-18 | 1688.235983 | 1829.425319 | 2563.528423 | 852.039629 | 297.058818 | 595.134300 | 2220.259080 | 3953.062200 | 2273.936211 | 2804.717612 | 19077.397575 |

| 2021-08-19 | 1678.783279 | 1725.048452 | 2686.437068 | 883.022892 | 299.999991 | 587.659883 | 2275.309569 | 3985.575125 | 2308.422157 | 3002.797046 | 19433.055463 |

| 2021-08-20 | 1676.262645 | 1725.756108 | 2746.746469 | 898.177773 | 305.882339 | 596.566489 | 2316.384508 | 3993.578089 | 2303.102954 | 3121.606584 | 19684.063959 |

| 2021-08-23 | 1702.729955 | 1701.873164 | 2729.188091 | 892.452603 | 338.235284 | 623.196980 | 2316.213906 | 4037.095425 | 2332.358166 | 3131.866252 | 19805.209825 |

Obtendo dados do IBOV para comparar com a nossa carteira

ibov = yf.download('^BVSP', start = inicio, end = fim)

ibov.head()

| Open | High | Low | Close | Adj Close | Volume | |

|---|---|---|---|---|---|---|

| Date | ||||||

| 2020-05-04 | 80501.0 | 80502.0 | 77640.0 | 78876.0 | 78876.0 | 8594200 |

| 2020-05-05 | 78887.0 | 81066.0 | 78886.0 | 79471.0 | 79471.0 | 9154700 |

| 2020-05-06 | 79473.0 | 79996.0 | 78056.0 | 79064.0 | 79064.0 | 9775900 |

| 2020-05-07 | 79072.0 | 80061.0 | 78061.0 | 78119.0 | 78119.0 | 13808900 |

| 2020-05-08 | 78152.0 | 80557.0 | 78152.0 | 80263.0 | 80263.0 | 10734400 |

ibov.rename(columns = {'Adj Close': 'IBOV'}, inplace = True)

ibov = ibov.drop(ibov.columns[[0,1,2,3,5]], axis = 1)

ibov

| IBOV | |

|---|---|

| Date | |

| 2020-05-04 | 78876.0 |

| 2020-05-05 | 79471.0 |

| 2020-05-06 | 79064.0 |

| 2020-05-07 | 78119.0 |

| 2020-05-08 | 80263.0 |

| ... | ... |

| 2021-08-17 | 117904.0 |

| 2021-08-18 | 116643.0 |

| 2021-08-19 | 117165.0 |

| 2021-08-20 | 118053.0 |

| 2021-08-23 | 117472.0 |

324 rows × 1 columns

Verificando se o índice dos dataframes está no formato ‘data’

ibov.index = pd.to_datetime(ibov.index)

PL.index = pd.to_datetime(PL.index)

Juntando tudo num dataframe só

novo_df = pd.merge(ibov, PL, how = 'inner', on = 'Date')

novo_df.head()

| IBOV | PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | PL Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||

| 2020-05-04 | 78876.0 | 1000.000000 | 700.000000 | 1500.000000 | 700.000000 | 200.000000 | 700.000000 | 1500.000000 | 2000.000000 | 1500.000000 | 200.000000 | 10000.000000 |

| 2020-05-05 | 79471.0 | 1032.221098 | 696.335118 | 1468.750176 | 696.987266 | 205.882347 | 702.685449 | 1479.377360 | 2059.369090 | 1526.950431 | 200.962154 | 10069.520489 |

| 2020-05-06 | 79064.0 | 994.246331 | 706.373761 | 1461.973107 | 693.037478 | 205.882347 | 717.231486 | 1462.333842 | 2137.167589 | 1548.315577 | 199.662245 | 10126.223764 |

| 2020-05-07 | 78119.0 | 1003.452454 | 733.780947 | 1471.762093 | 694.175587 | 197.058826 | 716.112560 | 1431.655459 | 2199.999886 | 1622.340455 | 212.823946 | 10283.162213 |

| 2020-05-08 | 80263.0 | 1063.291199 | 778.397410 | 1439.759181 | 700.803383 | 202.941174 | 727.301819 | 1433.359785 | 2220.108426 | 1602.393646 | 217.769114 | 10386.125134 |

Normalizando esse novo dataframe que contém o IBOV, todos os ativos e o PL da nossa carteira

PL_normalizado = novo_df/novo_df.iloc[0]

PL_normalizado.head()

| IBOV | PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | PL Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||

| 2020-05-04 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 |

| 2020-05-05 | 1.007543 | 1.032221 | 0.994764 | 0.979167 | 0.995696 | 1.029412 | 1.003836 | 0.986252 | 1.029685 | 1.017967 | 1.004811 | 1.006952 |

| 2020-05-06 | 1.002383 | 0.994246 | 1.009105 | 0.974649 | 0.990054 | 1.029412 | 1.024616 | 0.974889 | 1.068584 | 1.032210 | 0.998311 | 1.012622 |

| 2020-05-07 | 0.990403 | 1.003452 | 1.048258 | 0.981175 | 0.991679 | 0.985294 | 1.023018 | 0.954437 | 1.100000 | 1.081560 | 1.064120 | 1.028316 |

| 2020-05-08 | 1.017585 | 1.063291 | 1.111996 | 0.959839 | 1.001148 | 1.014706 | 1.039003 | 0.955573 | 1.110054 | 1.068262 | 1.088846 | 1.038613 |

PL_normalizado.tail()

| IBOV | PETR4.SA | VALE3.SA | WEGE3.SA | RADL3.SA | OIBR3.SA | KNRI11.SA | SMAL11.SA | AAPL34.SA | IVVB11.SA | ETH-BRL | PL Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||||

| 2021-08-17 | 1.494802 | 1.703360 | 2.704194 | 1.765511 | 1.222011 | 1.500000 | 0.849936 | 1.478241 | 1.981283 | 1.504433 | 13.907748 | 1.921305 |

| 2021-08-18 | 1.478815 | 1.688236 | 2.613465 | 1.709019 | 1.217199 | 1.485294 | 0.850192 | 1.480173 | 1.976531 | 1.515957 | 14.023588 | 1.907740 |

| 2021-08-19 | 1.485433 | 1.678783 | 2.464355 | 1.790958 | 1.261461 | 1.500000 | 0.839514 | 1.516873 | 1.992788 | 1.538948 | 15.013985 | 1.943306 |

| 2021-08-20 | 1.496691 | 1.676263 | 2.465366 | 1.831164 | 1.283111 | 1.529412 | 0.852238 | 1.544256 | 1.996789 | 1.535402 | 15.608033 | 1.968406 |

| 2021-08-23 | 1.489325 | 1.702730 | 2.431247 | 1.819459 | 1.274932 | 1.691176 | 0.890281 | 1.544143 | 2.018548 | 1.554905 | 15.659331 | 1.980521 |

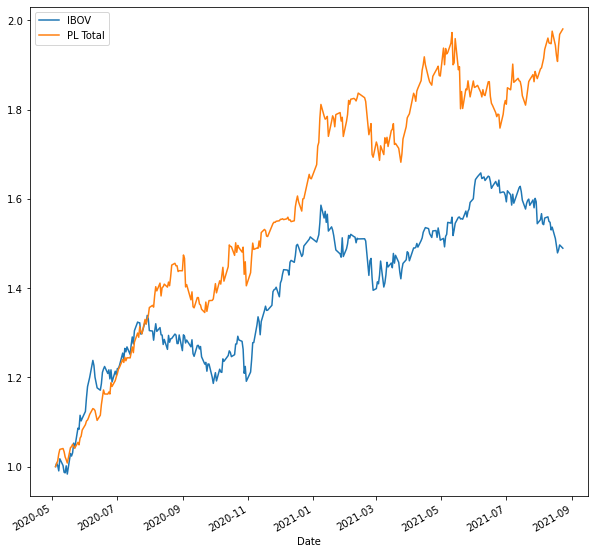

Plot da nossa carteira vs. o IBOV

PL_normalizado[['IBOV', 'PL Total']].plot(figsize = (10,10));

Podemos observar que nossa carteira teórica, montada pelos ativos descritos anteriomentes e seus respectivos pesos, bate o IBOV (tem um retorno maior). Esse exercício de montar carteiras a partir de um racional, e olhar como ela teria se comportado no passado, se chama backtest. Portanto, pelo nosso backtest, nossa carteira bate o IBOV.

Please, cite this work:

Gomes, Victor (2021), “Comparação de carteira com Ibov usando python published at the “Open Code Community” ”, Mendeley Data, V1, doi: 10.17632/49knfhr5t5.1