Volatilidade Histórica Parkinson - Python

Volatilidade Histórica Parkinson published at the "Open Code Community"

Um questionamento que muito Jr. assim como eu já deve ter feito ao mensurar a volatilidade histórica: se analisarmos apenas o fechamento dos preços, perdemos dados da movimentação intradiária do papel, ou seja, se o preço de fechamento do ativo em D-1 foi 10 dinheiros, e o fechamento de hoje é 10 dinheiros a variação da vol é mínima dependendo do modelo que estiver utilizando.

A próxima questão é: existe na literatura alguma forma de considerar a volatilidade intradiária? Sim, obviamente existe e há muito tempo.

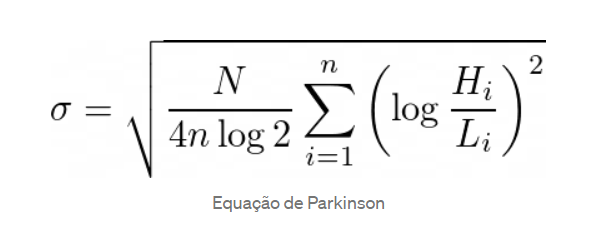

Michael Parkinson em 1980, tem como objetivo estimar a volatilidade de uma série temporal a partir dos preços de High e Low nos fornecendo a seguinte equação:

Novidade para alguns, assunto batido para outros, mas a intenção é sempre alcançar os desavisados. Caso você ainda utilize a vol histórica fica a dica de implementação.

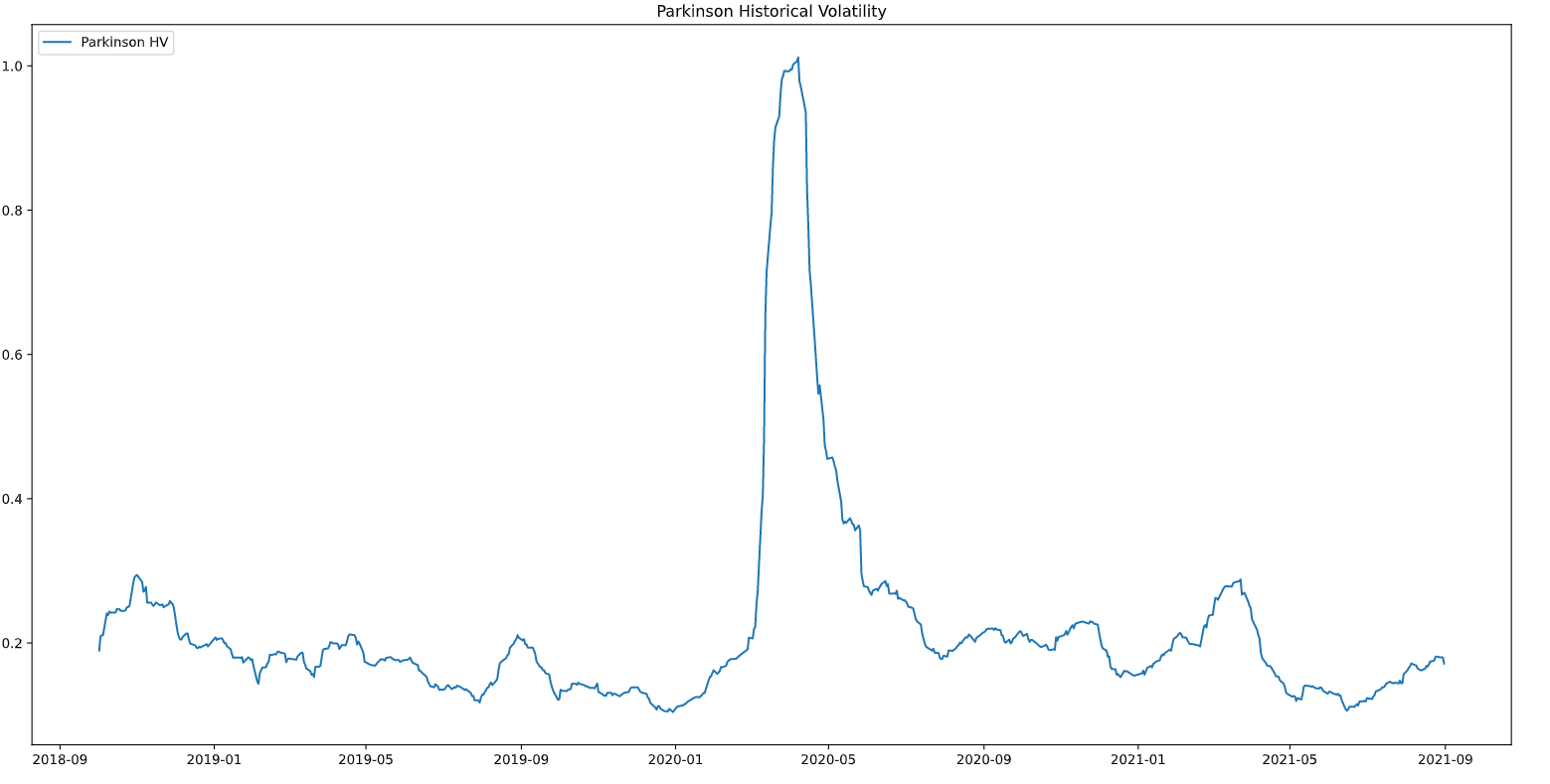

Processo de codar é simples, segue um exemplo para o índice bovespa:

ticker = '^BVSP'

acao = yf.download(ticker, period='3y')

print(acao.head())

parhv = np.sqrt(252 / (4 * 22 * np.log(2))

pd.DataFrame.rolling(np.log(acao.loc[:, 'High'] / acao.loc[:, 'Low']) ** 2, window=22).sum())

plt.figure(figsize=(20,10))

plt.plot(parhv, label='Parkinson HV')

plt.legend(loc='upper left')

plt.title('Parkinson Historical Volatility')

Segue o código completo no github: https://github.com/MaikeRM/volatilidade_parkinson.git

Referências

[1] E. Sinclair, Volatility Trading, John Wiley & Sons, 2008

Please, cite this work:

Mota, Maike (2021), “Volatilidade Histórica Parkinson published at the “Open Code Community””, Mendeley Data, V1, doi: 10.17632/52wrtmtsrh.1