Variações do teorema central do limite para matrizes aleatórias: de núcleos atômicos a filtragem de matrizes de correlação

No célebre trabalho “Can One Hear the Shape of a Drum?"[1] Kack questiona se conhecendo o espectro (som) de um certo operador que define as oscilações de uma membrana (tambor) seria possível identificar o formato de tal membrana de maneira unívoca. Discutiremos aqui como é possível ouvir matrizes de correlação usando seu espectro e como podemos remover o ruído desse som usando resultados da teoria de matrizes aleatórias. Veremos como essa filtragem pode aprimorar algoritmos de construção de carteiras de investimentos.

Minhas motivações para escrever esse texto foram o movimento Learn In Public-Sibelius Seraphini e o Nobel de Física de 2021. Um dos temas de Giorgio Parisi é o estudo de matrizes aleatórias www.nobelprize.org 2021.

..

Jupyter notebook disponível aqui

1-Introdução: teorema do limite central

O teorema do limite central está no coração da análise estatística. Em poucas palavras o mesmo estabelece o seguinte.

Suponha uma amostra $A = (x_1, x_2, \dots, x_n)$ de uma variável aleatória com média $\mu$ e variância $\sigma^2$ finita. Se a amostragem é $i.i.d.$ o teorema do limite central estabelece que a distribuição de probababilidade da média amostral converge para uma distribuição normal com variância $\sigma^2/n$ e média $\mu$ a medida que $n$ aumenta.

Note que eu não disse nada a respeito de como tal amostra foi gerada; em nenhum momento citei distribuição de Bernoulli, Gauss, Poisson, etc. Desta maneira podemos dizer que tal convergência é uma propriedade universal de amostras aleatórias $i.i.d.$. Essa universalidade é poderosa, pois garante que é possível estimar a média e variância de uma população através de um conjunto de amostragens.

Não é difícil fazer um experimento computacional onde a implicação desse teorema apareça

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

import seaborn as sns

import warnings

from matplotlib import style

warnings.filterwarnings('ignore')

style.use('seaborn-white')

np.random.seed(22)

Usaremos uma amostragem de uma distribuição exponencial com média $\mu = 4$. Tal distribuição tem uma variância dada por $1/\mu^2$. Faremos $10000$ experimentos com amostras de tamanho $500$. Posteriormente calcularemos a media de cada experimento, mean_by_exp

rate = 0.25

mu = 1/rate

sample_size=500

exponential_sample = np.random.exponential(mu, size=(sample_size, 30000))

mean_by_exp = exponential_sample.mean(axis=0)

Agora basta plotar o histograma em comparação com a distribuição normal dada pelo teorema do limite central

sns.distplot(mean_by_exp, norm_hist=True, label='sample')

x = np.linspace(2.5, 5.5, 100)

var = mu**2/(sample_size)

y = np.exp(-(x-mu)**2/(2*var))/np.sqrt(2*np.pi*var)

plt.plot(x, y, label=r'$N(\mu, \sigma)$', c='tomato')

plt.legend()

plt.xlim(3., 5)

plt.savefig('exponential_distribution.png', facecolor='w')

plt.close()

Note na figura acima que o plot para a função $\frac{e^{-\frac{(x-\mu)^2}{2\sigma^2}}}{\sqrt(2\pi\sigma^2)}$ e o histograma coincidem. Você pode testar essa coincidência com outras distribuições, o mesmo comportamento se repetira. É isso que quero dizer com universalidade.

Um questionamento válido é que estamos tratando apenas de uma variável aleatória e sua amostragem. Mas no mundo real existem outras estruturas mais intricadas. Por exemplo pegue um conjunto de variáveis aleatórias $\mathcal C=(X_{1 1}, X_{1 2}, \cdots, X_{N N})$, suponha que exista uma certa **simetria** nesse conjunto, uma possibilidade é $X_{i j} = X_{j i}$. Não é difícil imaginar situações onde tal conjunto apareça.

Podemos armazenar uma realização de $\mathcal C$ em uma matriz que nada mais é que um grafo completo com pesos. Ao estudar essas matrizes oriundas desse tipo de amostragem entramos em um novo campo da matemática, o campo das matrizes aleatórias. Nesse campo de estudos uma amostragem não retorna um número, mas sim uma matriz.

A função normalRMT apresentada abaixo é um gerador de matrizes aleatórias conhecidas como Gaussianas ortogonais.

def normalRMT(n=100):

"""Generate a random matrix with normal distribution entries

Args:

n : (int) number of rows and columns

Returns:

m : (numpy.ndarray) random matrix

"""

std = 1/np.sqrt(2)

m = np.random.normal(size=(n,n), scale=std)

m = (m+m.T)

m /= np.sqrt(n)

return m

np.set_printoptions(precision=3)

print(f'{normalRMT(3)},\n\n{normalRMT(3)}')

[[-1.441e+00 -2.585e-01 -1.349e-01]

[-2.585e-01 -2.304e-01 1.166e-03]

[-1.349e-01 1.166e-03 -1.272e+00]],

[[-0.742 0.607 -0.34 ]

[ 0.607 0.678 0.277]

[-0.34 0.277 -0.127]]

Bom, sabemos que quando estamos trantando de variáveis aleatórias o teorema do limite central é importantíssimo. O que você pode se perguntar agora é: Existe um análogo para o teorema do limite central para matrizes aleatórias?

2-Núcleos atômicos, gás de números primos e universalidade

Para o bem e para o mal o conhecimento da física atômica foi um dos temas mais importantes desenvolvidos pela humanidade. Portanto, não é de se estranhar que após o ano de 1930 iniciou-se uma grande corrida para compreender núcleos atômicos pesados e a física de neutrons[13].

Para compreender essa nova física de neutrons era necessário conhecer como o espectro de ressonância de núcleos pesados se organizava (esse espectro nada mais é que os autovalores de um operador muito especial). Uma maneira de se fazer isso é do jeito que muitas das coisas são estudadas na física: pegando se uma coisa e jogando na direção da coisa a ser estudada. Tornando-se possível amostrar alguns valores possíveis para esse espectro. Contudo, acredito que não preciso argumentar que fazer isso naquela epóca era extremamente díficil e caro. Poucos centros conseguiam fazer alguns experimentos e ainda com um resolução muito baixa para obter resultados suficientes para extrair uma compreensão final. Era preciso uma saída mais barata, que no caso dependeu apenas de física-matemática e maços de papel.

Dentre os pioneiros que decidiram atacar o problema de núcleos pesados usando matemática temos Eugene Paul Wigner (Nobel de 1963). A grande sacada de Wigner foi perceber que o fato das interações nucleares serem tão complicadas e a infinitude de graus de liberdade seria possível tentar compreender essas interações como uma amostragem sujeita a certas condições de simetria.[10 , 11]

Aqui com simetria queremos dizer que as matrizes envolvidas possuem certas restrições tais como

np.assert_equal(A, A.T)

Na próxima seção veremos qual o impacto dessas restrições na distribuição de autovalores das matrizes envolvidas.

2-a) Universalidade e lei do semi-circulo

A função normalRMT gera uma matriz simétrica onde as entradas são extraídas de uma distribuição normal. A função laplaceRMT gera também uma matriz simétrica, contudo as entradas são amostras de uma distribuição de Laplace.

def laplaceRMT(n=100):

"""Generate a random matrix with Laplace distribution

Args:

n : (int) size of the matrix

Returns:

m : (numpy.ndarray) random matrix with Laplace distribution

"""

# we know that the variance of the laplace distribution is 2*scale**2

scale = 1/np.sqrt(2)

m = np.zeros((n,n))

values = np.random.laplace(size=n*(n-1)//2, scale=scale)

m[np.triu_indices_from(m, k=1)] = values

# copy the upper diagonal to the lower diagonal

m[np.tril_indices_from(m, k=-1)] = values

np.fill_diagonal(m, np.random.laplace(size=n, scale=scale))

m = m/np.sqrt(n)

return m

As propriedades universais que iremos explorar aqui estão ligadas aos autovalores das matrizes que foram amostradas. Como nossas matrizes são simétricas esses autovalores são todos reais.

Como cada matriz é diferente os autovalores também serão, eles também são variáveis aleatórias.

vals_laplace = np.array([

np.linalg.eigh(laplaceRMT(n=100))[0]

for i in range(100)

])

vals_normal = np.array([

np.linalg.eigh(normalRMT(n=100))[0]

for i in range(100)

])

Na decáda de 50 não havia poder computacional suficiente para realizar investigações númericas, mas você pode facilmente investigar como os autovalores se distribuem usando seu computador e gerando os histogramas

t = 1

x = np.linspace(-2*t, 2*t, 100)

y = np.zeros_like(x)

x0 = x[4*t-x*2>0]

y[4*t-x*2>0] = np.sqrt(4*t-x0**2)/(2*np.pi*t)

plt.figure(facecolor='white')

plt.hist(vals_laplace.flatten(), bins=50,

hatch ='|',

density=True, label='laplace', alpha=.2)

plt.hist(vals_normal.flatten(), bins=50,

hatch ='o',

density=True, label='normal', alpha=.2)

#sns.distplot(vals_laplace, norm_hist=True, label='Laplace')

#sns.distplot(vals_normal, norm_hist=True, label='Normal')

#sns.distplot(vals2, norm_hist=True, label='sample2')

plt.plot(x, y, label='analytical')

plt.xlabel(r'$\lambda$')

plt.ylabel(r'$\rho(\lambda)$')

plt.legend()

plt.savefig('RMT_distribution.png', facecolor='w')

plt.close()

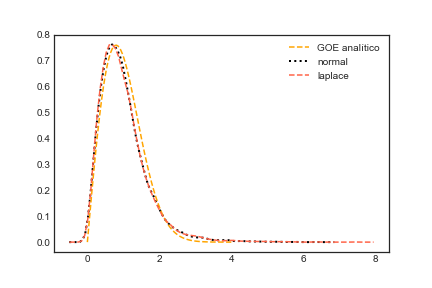

Veja na figura acima que a distribuição de autovalores de matrizes simétricas relacionadas com a distribuição normal e de Laplace coincidem. O que estamos vendo aqui é uma propriedade universal! Espero que você acredite em mim, mas dado que você tenha uma matriz aleatória simétrica, quadrada e se as entradas são $i.i.d.$ a distribuição de autovalores seguem o que é conhecido como lei de semi-circulo de Wigner. Se a média e variância das entradas da matriz são $0$ e $1$ respectivamente, então tal lei tem a seguinte expressão para a distribuição de probabilidade dos autovalores $$ \rho(\lambda) = \begin{cases} \frac{\sqrt{4-\lambda^2}}{(2\pi)} \textrm{ se } 4-\lambda^2 \leq 0\newline 0 \textrm{ caso contrário.} \end{cases} $$

Se trocarmos as simetrias, restrições ou formato (array.shape[0]!=array.shape[1]) das matrizes podemos encontrar variações da distribuição apresentada acima. Exemplo se a matriz é complexa mas Hermitiana, ou se é “retangular” e real tal como algums matrizes que são usadas para otimizar carteiras de investimento. A próxima seção mostrará um caso com outro formato para universalidade.

2-b) Repulsão entre números primos

Inciamos nosso texto falando sobre como a teoria de matrizes aleatórias floreceu com os estudos estatísticos de núcleos atômicos pesados, especificamente nos trabalhos de Wigner. Embora tenha essa origem, muitas vezes ferramentas matemáticas desenvolvidas apenas por motivações práticas alcançam outros ramos da matemática. Brevemente discutirei aqui alguns pontos e relações com uma das conjecturas mais famosas da matemática: a hipótese de Riemann.

Qualquer pessoa com alguma curiosidade sobre matemática já ouviu falar sobre a hipótese de Riemann. Essa hipótese estabele uma relação entre os zeros da função zeta de Riemann e a distribuição de números primos. Dada sua importância os maiores ciêntistas do século XX se debruçaram sobre ela almejando a imortalidade. Um desses ciêntistas foi Hugh Montgomery[4].

Por volta de 1970 Montgomery notou que os zeros da função zeta tinham uma certa propriedade cuirosa, pareciam repelir uns aos outros. Uma expressão foi obtidada, que é a seguinte

$$ 1 - \left( \frac{\sin (\pi u)}{\pi u}\right)^2 + \delta(u) $$

Não se preocupe em entender a expressão acima, ela está aqui apenas for motivos estéticos. O que importa é que ela é simples, tão simples que quando Freeman Dyson - um dos gigantes da física-matemática - colocou os olhos sobre tal equação ele notou imediatamente que tal equação era idêntica a obtida no contexto de matrizes aleatórias Hermitianas (uma matriz é hermitiana se ela é igual a sua transporta conjugada) utilizadas para compreender o comportamento de núcleos de átomos pesados, tais como urânio. A imagem abaixo é uma carta escrita por Dyson.

As conexão entre um ferramental desenvolvido para estudar núcleos atômicos e números primos era realmente inesperada e talvez seja um dos caminhos para a prova da hipotese de Riemann[5, 2]. Contudo deixemos a história de lado, e voltemos ao ponto principal que é te dar outro exemplo de universalidade.

Lembra que Montgomery disse que parecia haver uma repulsão entre os zeros da função Zeta? O que seria esse conceito de repulsão em matrizes aleatórias? Vamos checar numericamente

Voltaremos a usar nossas matrizes aleatórias geradas por distribuições Gaussianas e Laplacianas. Usando o mesmo conjunto de autovalores que obtivemos anteriormente iremos calular o espaçamento entre cada par de autovalores para cada realização de uma matriz aleatória. É bem fácil, basta chamar a função diff do numpy

diff_laplace = np.diff(vals_laplace, axis=1)

diff_normal = np.diff(vals_normal, axis=1)

Agora o que faremos é estimar a densidade de probabilidade usnado KDE. Mas antes disso aqui vai uma dica:

Evite o KDE do sklearn no seu dia a dia, a implementação é lenta e não flexivél. Difícilmente você conseguirá bons resultados com milhões de pontos. Aqui vou usar uma implementação de KDE mais eficiente você pode instalar ela execuntando o comando abaixo

!pip install KDEpy

from KDEpy import FFTKDE

estimator_normal = FFTKDE( bw='silverman').fit(diff_normal.flatten())

x_normal, probs_normal = estimator_normal.evaluate(100)

mu_normal = np.mean(diff_normal, axis=1).mean()

estimator_laplace = FFTKDE( bw='silverman').fit(diff_laplace.flatten())

x_laplace, probs_laplace = estimator_laplace.evaluate(100)

mu_laplace = np.mean(diff_laplace, axis=1).mean()

goe_law = lambda x: np.pi*x*np.exp(-np.pi*x**2/4)/2

spacings = np.linspace(0, 4, 100)

p_s = goe_law(spacings)

plt.plot(spacings, p_s, label=r'GOE analítico', c='orange', linestyle='--')

plt.plot(

x_normal/mu_normal,

probs_normal*mu_normal,

linestyle=':',

linewidth=2,

zorder=1,

label='normal', c='black')

plt.plot(x_laplace/mu_laplace, probs_laplace*mu_laplace, zorder=2,

linestyle='--', label='laplace', c='tomato')

plt.legend()

plt.savefig('RMT_diff_distribution.png', facecolor='w')

plt.close()

O que as distribuições acima dizem é que dado sua matriz ser $i.i.d.$ quadrada e simétrica então a probabilidade que você encontre dois autovalores iguais é $0$ (zero). Além do mais, existe um ponto de máximo global em relação a distribuição de espaçamentos. Esse comportamento que balanceia repulsão e atração dos autovalores lembra o comportamento de partículas em um fluído. Não é de espantar que o método matemático desenvolvido por Wigner para compreender tais matrizes foi denominado Gás de Coloumb[2].

Agora que você tem pelo menos uma ideia do que seria essa repulsão para o caso que já abordamos (matrizes simétricas quadradas) voltemos ao problema dos números primos.

O comando a seguir baixa os primeiros 100k zeros da função zeta

!wget http://www.dtc.umn.edu/~odlyzko/zeta_tables/zeros1

Um pequeno preprocessamento dos dados:

zeros = []

with open('zeros1', 'r') as f:

for line in f.readlines():

# remove all spaces in the line and convert it to a float

zeros.append(float(line.replace(' ', '')))

zeta_zeros = np.array(zeros)

Iremos calcular os espaçamentos entre os zeros, a média de tais espaçamento e executar um KDE

from KDEpy import FFTKDE

diff_zeta = np.diff(zeta_zeros[10000:])

m = np.mean(diff_zeta)

estimator = FFTKDE( bw='silverman').fit(diff_zeta)

x, probs = estimator.evaluate(100)

p = np.pi

goe_law = lambda x: p*x*np.exp(-p*x**2/4)/2

def gue(xs):

arg = -4/np.pi*np.power(xs,2)

vals = 32/np.pi**2*xs**2*np.exp(arg)

return vals

spacings = np.linspace(0, 4, 100)

p_s = gue(spacings)

p_s2 = goe_law(spacings)

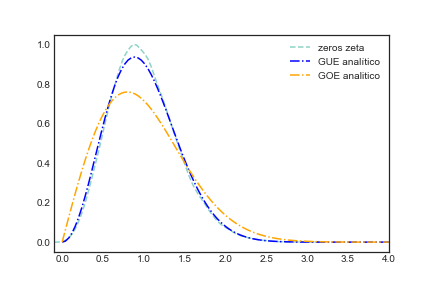

plt.plot(x/m, probs*m, label='zeros zeta', linestyle='--')

plt.plot(spacings, p_s, label=r'GUE analítico', c='blue', linestyle='-.')

plt.plot(spacings, p_s2, label=r'GOE analitico', c='orange', linestyle='-.')

plt.xlim(-0.1, 4)

plt.legend()

plt.savefig('zeta.png', facecolor='w')

plt.close()

Veja que a propriedade de repulsão apareceu novamente. Note que dentro do plot eu coloquei uma outra curva GOE analítico, essa curva é aquela que melhor descreve a distribuição de espaçamentos quando suas matrizes aleatórias são simétricas. Isso é uma lição importante aqui e resalta o que eu já disse anteriormente. Não temos apenas “um limite central para matrizes aleatórias”, mas todo um zoológico que mudará dependendo do tipo do seu problema..

3-Usando RMT para encontrar e filtrar ruídos em matrizes

Na seção 1 relembramos o resultado do teorema do limite central. Na seção 2 foi mostrado que devemos ter em mente as simetrias e restrições do nosso problema para analisar qual regra de universalidade é respeitada. Isto é: a depender da simetria e restrições das nossas matrizes temos um outro “timbre de universalidade”.

Um exemplo de outro timbre surge no espectro de matrizes de correlação; matrizes que são comumente utilizadas para análise de carteiras de investimento. Tais matrizes tem pelo menos a seguinte estrutura:

$$ \mathbf C = \mathbf X \mathbf X^T $$ onde $\mathbf X$ é uma matriz real $N\times M$ e $M>N$.

O código abaixo permite explorar em um exemplo o espectro de matrizes aleatórias $N\neq M$ com entradas dadas pela distribuição normal.

def get_marchenko_bounds(Q, sigma=1):

"""Computes the Marchenko bounds for a given Q and sigma.

Args:

Q : (float) The Q-value.

sigma : (float) The std value.

Returns:

(float, float): The lower and upper bounds for the eigenvalues.

"""

QiSqrt = np.sqrt(1/Q)

lp = np.power(sigma*(1 + QiSqrt),2)

lm = np.power(sigma*(1 - QiSqrt),2)

return lp, lm

def marchenko_pastur(l, Q, sigma=1):

"""Return the probability of a Marchenko-Pastur distribution for

a given Q , sigma and eigenvalue.

Args:

l : (float) The eigenvalue.

Q : (float) The Q-value.

sigma : (float) The std value.

Returns:

(float): The probability

"""

lp, lm = get_marchenko_bounds(Q, sigma)

# outside the interval [lm, lp]

if l > lp or l < lm:

return 0

return (Q/(2*np.pi*sigma*sigma*l))*np.sqrt((lp-l)*(l-lm))

def plot_marchenko_pastur(ax, eigen_values, Q, sigma=1, bins=100, just_the_bulk=False):

"""Plots the Marchenko-Pastur distribution for a given Q and sigma

Args:

ax : (matplotlib.axes) The axes to plot on.

eigen_values : (np.array) The eigenvalues.

Q : (float) : The Q-value.

sigma : (float) std

bins : (int) The number of bins to use.

just_the_bulk : (bool) If True, only the eigenvalues inside of

the Marchenko-Pastur bounds are plotted.

"""

l_max, l_min = get_marchenko_bounds(Q, sigma)

eigenvalues_points = np.linspace(l_min, l_max, 100)

pdf = np.vectorize(lambda x : marchenko_pastur(x, Q, sigma))(eigenvalues_points)

if just_the_bulk:

eigen_values = eigen_values[ (eigen_values < l_max)]

ax.plot(eigenvalues_points, pdf, color = 'r', label='Marchenko-Pastur')

ax.hist(eigen_values, label='sample', bins=bins , density=True)

ax.set_xlabel(r"$\lambda$")

ax.set_ylabel(r"$\rho$")

ax.legend()

N = 1000

T = 4000

Q = T/N

X = np.random.normal(0,1,size=(N,T))

cor = np.corrcoef(X)

vals = np.linalg.eigh(cor)[0]

fig, ax = plt.subplots(1,1)

plot_marchenko_pastur(ax, vals, Q, sigma=1, bins=100)

plt.legend()

plt.savefig('Marchenko_Pastur.png', facecolor='w')

plt.close()

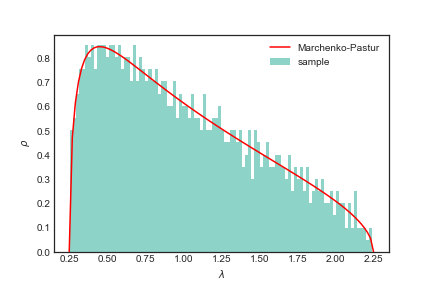

A função em vermelho na figura acima é a universalidade que aparece em matrizes com a restrição $N\times M$ e entradas $i.i.d.$ e média $0$. Tal universalidade tem como formato a distribuição de Marchenko-Pastur que é dada por

$$ \rho (\lambda) = \frac{Q}{2\pi \sigma^2}\frac{\sqrt{(\lambda_{\max} - \lambda)(\lambda - \lambda_{\min})}}{\lambda} $$ onde $$ \lambda_{\max,\min} = \sigma^2(1 \pm \sqrt{\frac{1}{Q}})^2. $$

Note os parâmetros como $Q$ e $\sigma$. Tais parâmetros precisam ser ajustados para obter um melhor fit com dados reais.

Agora iremos para um caso real. Vamos usar dados obtidos via Yahoo Finance com a biblioteca yfinance para consturir uma matriz de correlação com dados de ativos financeiros

# você precisa desse pacote para baixar os dados

!pip install yfinance

Isso aqui é um post bem informal, então peguei peguei uma lista aleatória com alguns tickers que encontrei na internet

!wget https://raw.githubusercontent.com/shilewenuw/get_all_tickers/master/get_all_tickers/tickers.csv

selecionei apenas 500 para evitar que o processo de download seja muito demorado

tickers = np.loadtxt('tickers.csv', dtype=str, delimiter=',').tolist()

tickers = np.random.choice(tickers, size=500, replace=False).tolist()

vamos baixar agora os dados em um periódo específico

import yfinance as yf

df = yf.download (tickers,

start="2017-01-01", end="2019-10-01",

interval = "1d",

group_by = 'ticker',

progress = True)

o yfinance vai gerar um dataframe com multiindex, então precisamos separar da

forma que queremos

tickers_available = list(set([ ticket for ticket, _ in df.columns.T.to_numpy()]))

prices = pd.DataFrame()

for ticker in tickers_available:

try:

prices[ticker] = df[(ticker, 'Adj Close')]

except KeyError:

pass

Agora iremos calcular o retorno. Aqui entra um ponto delicado. Você poderá achar alguns posts na internet ou mesmo artigos argumentando que é necessário calcular o retorno como $\log (r+1)$ pois assim as entradas da sua matriz seguirá uma distribuição normal o que permitirá a aplicação de RMT. Já vimos no presente texto que não precisamos que as entradas da matrizes venham de uma distribuição normal para que a universalidade apareça. A escolha ou não de usar $\log$ nos retornos merece mais atenção, inclusive com críticas em relação ao uso[6, 7, 8]. Mas esse post não pretende te vender nada, por isso vou ficar com o mais simples.

# calculamos os retornos

returns_all = prices.pct_change()

# a primeira linha não faz sentido, não existe retorno no primeiro dia

returns_all = returns_all.iloc[1:, :]

# vamos limpar todas as linhas se mnegociação e dropar qualquer coluna com muitos NaN

returns_all.dropna(axis = 1, thresh=len(returns_all.index)/2, inplace=True)

returns_all.dropna(axis = 0, inplace=True)

# seleciona apenas 150 colunas

returns_all = returns_all[np.random.choice(returns_all.columns, size=120, replace=False)]

#returns_all = returns_all.iloc[150:]

Com o df pronto calcularemos a matriz de correlação e seus autovalores

correlation_matrix = returns_all.interpolate().corr()

vals = np.linalg.eigh(correlation_matrix.values)[0]

Vamos usar os parâmetros padrões para $Q$ e $\sigma$ e torcer para que funcione

T, N = returns_all.shape

Q=T/N

sigma= 1

fig, ax = plt.subplots(1,1)

plot_marchenko_pastur(ax, vals, Q, sigma=1, bins=200, just_the_bulk=False)

plt.legend()

plt.savefig('Marchenko_Pastur_all.png', facecolor='w')

plt.close()

Usando todo o intervalo de tempo do nosso df obtivemos o que parece um ajuste razoável. É claro que você poderia (deveria) rodar algum teste estatistico para verificar tal ajuste.

Existem alguns trabalhos que fizeram essa análise de forma rigorosa, comparando mercados e periódos específicos em relação a distribuição de Marchenko-Pastur[9].

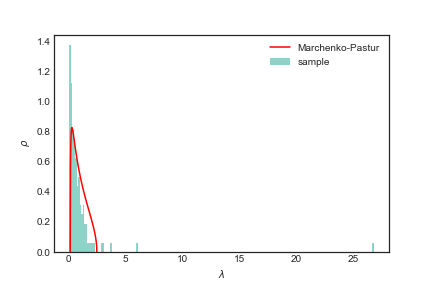

Se você for uma pessoa atenta notará que na imagem acima existem alguns autovalores fora do suporte da Marchenko-Pastur. A ideia de filtragem via RMT é como dito em [9] testar seus dados em relação a “hipótese nula” da RMT. No caso se seus autovalores estão dentro do bulk da distribuição que descreve um modelo de entradas i.i.d..

Bom, e como isso foi aplicado em alguns trabalhos? Vamos ver na prática.

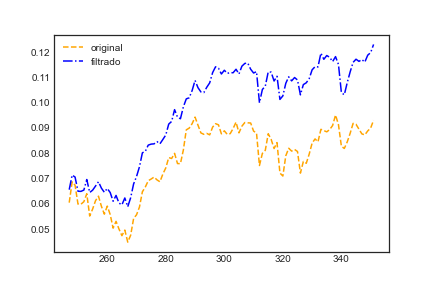

Usaremos $70$% da série histórica para calcular uma nova matriz de correlação. Com a matriz de correlação em mãos vamos computar os autovalores e autovetores.

# iremos usar 70% da serie para realizar a filtragem

returns_all.shape[0]*0.70

n_days = returns_all.shape[0]

n_days_in = int(n_days*(1-0.70))

returns = returns_all.copy()

sample = returns.iloc[:(returns.shape[0]-n_days_in), :].copy()

correlation_matrix = sample.interpolate().corr()

vals, vecs = np.linalg.eigh(correlation_matrix.values)

Os autovalores e autovetores podem ser compreendidos como a decomposição de uma dada matriz. Portanto, o seguinte teste precisa passar

assert np.abs(

np.dot(vecs, np.dot(np.diag(vals), np.transpose(vecs))).flatten()

- correlation_matrix.values.flatten()

).max() < 1e-10

A distribuição de Marchenko-Pastur serve como um indicativo para nossa filtragem. O que faremos é jogar fora todos os autovalores que estão dentro da distribuição de Marchenko-Pastur, posteriormente reconstruiremos a matriz de correlação.

T, N = returns.shape

Q=T/N

sigma = 1

lp, lm = get_marchenko_bounds(Q, sigma)

# Filter the eigenvalues out

vals[vals <= lp ] = 0

# Reconstruct the matrix

filtered_matrix = np.dot(vecs, np.dot(np.diag(vals), np.transpose(vecs)))

np.fill_diagonal(filtered_matrix, 1)

Com a matriz de correlação filtrada você pode fazer o que bem entender com ela - existem outras maneiras de se realizar uma filtragem [10] - uma das possíveis aplicações que precisa ser utilizada com cuidado é usar tal matriz filtrada como input para algoritmos de otimização de carteira. Talvez faça um outro post descrevendo essa otimização de forma mais clara, mas esse não é meu enfoque nesse post e nem minha especialidade. Portanto, se você quiser dar uma lida recomendo os seguintes posts: [17, 18]

O que você precisa saber é que uma matriz de covariância, $\mathbf C_\sigma$, adimite uma decomposição em relação a matriz de correlação atráves da seguinte forma

$$

\mathbf C_\sigma = \mathbf D^{-1/2} \mathbf C \mathbf D^{-1/2}

$$

onde $\mathbf D^{-1/2}$ é uma matriz diagonal com as entradas são os desvios padrão para cada serie de dados, isto é

$$

\begin{bmatrix}

\sigma_{1} &0 &\cdots &0 \\

0 &\sigma_{2} &\cdots &0 \\

\vdots &\vdots &\ddots &\vdots \\

0 &0 &\cdots &\sigma_{M}

\end{bmatrix}

$$

Bom, mas discutimos uma maneira de obter uma matriz de correlação filtrada, $\mathbf{\tilde C}$, através de RMT, a ideia então é plugar essa nova matriz na equação anterior e obter uma nova matriz de covariância onde as informações menos relevantes foram eliminadas.

$$ \mathbf{\tilde C_\sigma} = \mathbf D^{-1/2} \mathbf{\tilde C} \mathbf D^{-1/2}. $$

Bom, tendo essa nova matriz de covâriancia filtrada agora basta você ingerir ela em algum método preferido para otimização e comparar com o resultado obtido usando a matriz original. Aqui usaremos o clássico Markowitz

# Reconstruct the filtered covariance matrix

covariance_matrix = sample.cov()

inv_cov_mat = np.linalg.pinv(covariance_matrix)

# Construct minimum variance weights

ones = np.ones(len(inv_cov_mat))

inv_dot_ones = np.dot(inv_cov_mat, ones)

min_var_weights = inv_dot_ones/ np.dot( inv_dot_ones , ones)

variances = np.diag(sample.cov().values)

standard_deviations = np.sqrt(variances)

D = np.diag(standard_deviations)

filtered_cov = np.dot(D ,np.dot(filtered_matrix,D))

filtered_cov = filtered_matrix

filtered_cov = (np.dot(np.diag(standard_deviations),

np.dot(filtered_matrix,np.diag(standard_deviations))))

filt_inv_cov = np.linalg.pinv(filtered_cov)

# Construct minimum variance weights

ones = np.ones(len(filt_inv_cov))

inv_dot_ones = np.dot(filt_inv_cov, ones)

filt_min_var_weights = inv_dot_ones/ np.dot( inv_dot_ones , ones)

def get_cumulative_returns_over_time(sample, weights):

weights[weights <= 0 ] = 0

weights = weights / weights.sum()

return (((1+sample).cumprod(axis=0))-1).dot(weights)

cumulative_returns = get_cumulative_returns_over_time(returns, min_var_weights).values

cumulative_returns_filt = get_cumulative_returns_over_time(returns, filt_min_var_weights).values

in_sample_ind = np.arange(0, (returns.shape[0]-n_days_in+1))

out_sample_ind = np.arange((returns.shape[0]-n_days_in), returns.shape[0])

f = plt.figure()

ax = plt.subplot(111)

points = np.arange(0, len(cumulative_returns))[out_sample_ind]

ax.plot(points, cumulative_returns[out_sample_ind], 'orange', linestyle='--', label='original')

ax.plot(points, cumulative_returns_filt[out_sample_ind], 'b', linestyle='-.', label='filtrado')

ymax = max(cumulative_returns[out_sample_ind].max(), cumulative_returns_filt[out_sample_ind].max())

ymin = min(cumulative_returns[out_sample_ind].min(), cumulative_returns_filt[out_sample_ind].min())

plt.legend()

plt.savefig('comp.png', facecolor='w')

plt.close()

Aqui obtivemos uma melhora, mas novamente ressaltamos que uma analise mais criteriosa deveria ter sido feita. Vamos listar alguns pontos

- Em relação a questão da escolha do intervalo de tempo. Isto é, se o tamanho foi pequeno de mais para capturar a correlação ou se foi grande de mais tal que as correlações entre ativos não são estacionárias.

- O (não) uso do $\log$-retorno e seu impacto

- Uma escolha não aleatória do que seria analisado

- Métodos de unfolding dos autovalores (tema para outro post)

5 - Vantagens, críticas e sugestões

Você poderá encotrar alguns trabalhos e posts descrevendo o uso de matrizes aleatórias para filtragem de matrizes de correlação sem uma boa crítica ou explicitação das limitações vou linkar aqui alguns pontos positivos e negativos e limitações

Onde realmente RMT se mostrou útil

- Obviamente a RMT é indiscultivelmente bem sucedida na matemática e física permitindo compreender sistemas apenas análisando a estatística dos gases matriciais.

- Em machine learning a RMT também está provando ser uma ferramenta útil para compreender e melhorar o processo de aprendizado [15].

- Entender comportamentos de sistemas sociais, biológicos e econômicos. Aqui com entender o comportamento digo apenas saber se um dado segue uma característica dada por alguma lei específica como a lei de semi-círculo. Isto é, não existe discussão em você pegar um dado sistema que é representado por uma matriz, estudar o comportamento do seu espectro de autovalores e autovetores e verificar que seguem algumas lei de universalidade. Isso é bem diferente de dizer que se você filtrar uma matriz de correlação via RMT você irá obter sempre resultados melhores.

Limitações

- Note que não realizamos nenhum tipo de teste para decidir se realmente a distribuição de autovalores era a distribuição desejada. Baseamos isso só no olhometro, obviamente não é uma boa ideia.

- A filtragem apenas removendo os autovalores apesar de simples é limitada e pode ser contraprodutiva, outros métodos de filtragem podem ser inclusives melhores[14]. Inclusive não é uma das únicas aplicações de RMT para tratamento desse tipo de dado [16]

Para conhecer mais

Ciêntistas

- Alguns grandes nomes de RMT: Madan Lal Mehta, Freeman Dyson, Terrence Tao

- Alguns brasileiros: Marcel Novaes autor do livro Introduction to Random Matrices - Theory and Practice; Fernando Lucas Metz trabalhou com o Nobel Giorgio Parisi. disponível no arxiv

Encontrou um erro ou quer melhorar esse texto?

- Faça sua contribuição criando uma issue ou um PR editando esse arquivo aqui random_matrix_theory/index.md.

6-Referências

- [1] M. Kac, “Can One Hear the Shape of a Drum?,” The American Mathematical Monthly, vol. 73, no. 4, p. 1, Apr. 1966, doi: 10.2307/2313748.

- [2] Wigner, E.P., 1957. Statistical properties of real symmetric matrices with many dimensions (pp. 174-184). Princeton University.

- [4] “From Prime Numbers to Nuclear Physics and Beyond,” Institute for Advanced Study. https://www.ias.edu/ideas/2013/primes-random-matrices (accessed Sep. 30, 2020).

- [5] “GUE hypothesis,” What’s new. https://terrytao.wordpress.com/tag/gue-hypothesis/ (accessed Nov. 22, 2021).

- [6] R. Hudson and A. Gregoriou, “Calculating and Comparing Security Returns is Harder than you Think: A Comparison between Logarithmic and Simple Returns,” Social Science Research Network, Rochester, NY, SSRN Scholarly Paper ID 1549328, Feb. 2010. doi: 10.2139/ssrn.1549328.

- [7] A. Meucci, “Quant Nugget 2: Linear vs. Compounded Returns - Common Pitfalls in Portfolio Management,” Social Science Research Network, Rochester, NY, SSRN Scholarly Paper ID 1586656, May 2010. Accessed: Dec. 01, 2021. [Online]. Available: https://papers.ssrn.com/abstract=1586656

- [8] Lidian, “Analysis on Stocks: Log(1+return) or Simple Return?,” Medium, Sep. 18, 2020. https://medium.com/@huangchingchiu/analysis-on-stocks-log-1-return-or-simple-return-371c3f60fab2 (accessed Nov. 25, 2021).

- [9] N. A. Eterovic and D. S. Eterovic, “Separating the Wheat from the Chaff: Understanding Portfolio Returns in an Emerging Market,” Social Science Research Network, Rochester, NY, SSRN Scholarly Paper ID 2161646, Oct. 2012. doi: 10.2139/ssrn.2161646.

- [10] E. P. Wigner, “Characteristic Vectors of Bordered Matrices With Infinite Dimensions,” Annals of Mathematics, vol. 62, no. 3, pp. 548-564, 1955, doi: 10.2307/1970079.

- [11] E. P. Wigner, “On the statistical distribution of the widths and spacings of nuclear resonance levels,” Mathematical Proceedings of the Cambridge Philosophical Society, vol. 47, no. 4, pp. 790-798, Oct. 1951, doi: 10.1017/S0305004100027237.

- [12] M. Kac, “Can One Hear the Shape of a Drum?,” The American Mathematical Monthly, vol. 73, no. 4, p. 1, Apr. 1966, doi: 10.2307/2313748.

- [13] F. W. K. Firk and S. J. Miller, “Nuclei, Primes and the Random Matrix Connection,” Symmetry, vol. 1, no. 1, pp. 64-105, Sep. 2009, doi: 10.3390/sym1010064.

- [14] L. Sandoval, A. B. Bortoluzzo, and M. K. Venezuela, “Not all that glitters is RMT in the forecasting of risk of portfolios in the Brazilian stock market,” Physica A: Statistical Mechanics and its Applications, vol. 410, pp. 94-109, Sep. 2014, doi: 10.1016/j.physa.2014.05.006.

- [15] M. E. A. Seddik, C. Louart, M. Tamaazousti, and R. Couillet, “Random Matrix Theory Proves that Deep Learning Representations of GAN-data Behave as Gaussian Mixtures,” arXiv:2001.08370 [cs, stat], Jan. 2020, Accessed: Dec. 05, 2021. [Online]. Available: http://arxiv.org/abs/2001.08370

- [16] D. B. Aires, “Análise de crises financeiras brasileiras usando teoria das matrizes aleatórias,” Universidade Estadual Paulista (Unesp), 2021. Accessed: Dec. 05, 2021. [Online]. Available: https://repositorio.unesp.br/handle/11449/204550

- [17] S. Rome, “Eigen-vesting II. Optimize Your Portfolio With Optimization,” Scott Rome, Mar. 22, 2016. http://srome.github.io//Eigenvesting-II-Optimize-Your-Portfolio-With-Optimization/ (accessed Dec. 05, 2021).

- [18] “11.1 Portfolio Optimization - MOSEK Fusion API for Python 9.3.10.” https://docs.mosek.com/latest/pythonfusion/case-studies-portfolio.html (accessed Dec. 05, 2021).

Please, cite this work:

Messias, Bruno (2022), “Variações do teorema central do limite para matrizes aleatórias: de núcleos atômicos a filtragem de matrizes de correlação published at the “Open Code Community””, Mendeley Data, V1, doi: 10.17632/jwykn349hp.1. Link.