Beta calculado por Rolling Regression e por grupos (mês, ano).

Há diversas críticas ao modelo CAPM. Uma crítica se deve ao beta ser estático. Para contornar essa limitação, apresentamos 2 alternativas nesse post.

- Beta por rolling regression - Utilizamos uma janela de X dados de observação e façamos uma regressão linear com dados dessa janela obtendo um beta (dados da observação 1 até X), a partir daí andamos 1 passo e regredimos mais uma vez (dados da observação 2 até X+1) e assim sucessivamente.

- Calculamos o beta por mês, semestre ou ano.

Primeiramente iremos carregar as bibliotecas.

library(quantmod)

library(dplyr)

library(plotly)

library(ggplot2)

library(broom)

Iremos baixar os dados (biblioteca quantmod) do Ibovespa e do PETR4:

getSymbols("^BVSP", from = "2014-01-01" )

getSymbols("PETR4.SA", from = "2014-01-01")

Os dados baixados são em formato XTS e há diversos dados (ohlcv e adjusted - Open, High, Low, Close, Volume e o preço ajustado). Como queremos trabalhar com apenas com o preço ajustado e no formato data.frame, será necessário realizar os passos abaixo.

BVSP = data.frame(BVSP)

BVSP = BVSP %>% select(Ibov = BVSP.Adjusted) %>%

mutate(date = rownames(BVSP)) %>%

filter(!is.na(Ibov))

PETR4 = data.frame(PETR4.SA)

PETR4 = PETR4 %>% select(Petr4 = PETR4.SA.Adjusted)%>%

mutate(date = rownames(PETR4)) %>%

filter(!is.na(Petr4))

Juntando os dois data.frames em um data.frame único e criando vetores dos retornos

All_data = inner_join(PETR4,BVSP, by="date")

All_data = All_data %>% mutate(Return_petr4 = Petr4/lag(Petr4,1)-1,

Return_ibov = Ibov/lag(Ibov,1)-1)

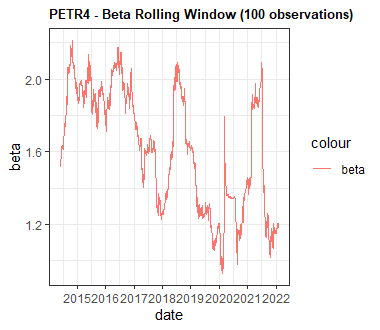

Fazendo o roling regression nos passos a seguir:

Coef <- . %>% as.data.frame %>% lm %>% coef

Beta_alpha = All_data %>%

do(cbind(reg_col = select(., Return_petr4, Return_ibov) %>%

rollapplyr(100, Coef, by.column = FALSE, fill = NA),

date_col = select(., date))) %>%

ungroup

O argumento 100 nos diz que queremos que a janela seja 100 observações para cada regressão, e estamos regreindo o retorno da petrobras contra o retorno do Ibovespa.

Observe que o obtemos o valor do intercepto (alpha) e do beta. Mas queremos apenas plotar o beta, por isso estaremos filtrando os dados para beta e plotaremos em um gráfico utilizando o ggplot2.

Beta_alpha = Beta_alpha %>% filter(!is.na(`reg_col.(Intercept)`)) %>%

select(date,beta = reg_col.Return_ibov)

Beta_alpha$date = as.Date(Beta_alpha$date)

ggplot(Beta_alpha, aes(date)) +

geom_line(aes(y = beta, colour = "beta")) + theme_bw() +

scale_x_date(date_breaks = "1 year",

date_labels = "%Y") + ggtitle("PETR4 - Beta Rolling Window (100 observations)")

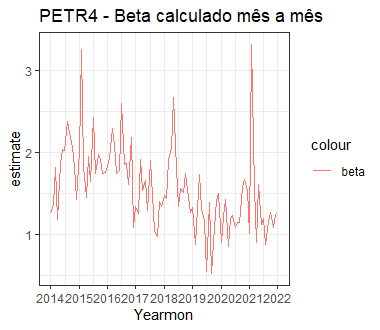

Abaixo iremos fazer a regressão do beta mês a mês e iremos plotar o gráfico do beta.

Beta_alpha_month = All_data %>% group_by(Yearmon = as.yearmon(date)) %>%

do(Month_regression = tidy(lm(Return_petr4 ~ Return_ibov, data = .))) %>%

unnest(Month_regression)

Beta_alpha_month = Beta_alpha_month %>% filter(term == 'Return_ibov')

Beta_alpha_month$Yearmon = as.Date(Beta_alpha_month$Yearmon)

ggplot(Beta_alpha_month, aes(Yearmon)) +

geom_line(aes(y = estimate, colour = "beta")) + theme_bw() +

scale_x_date(breaks = "1 year",

date_labels = "%Y")+

ggtitle("PETR4 - Beta Rolling Window (100 observations)")

Esse post pode ser bastante utilizado em TCC’S, abordando diferenças entre os betas estáticos e betas dinâmicos.