Correlação entre Ativos no Python

Correlação entre Ativos no Python published at the "Open Code Community"

Calculando a variância e a volatilidade de uma carteira hipotética

Neste post, vamos mostrar como analisar a correlação entre ativos usando Python. Também montaremos uma carteira hipotética, indicando como utilizar a matriz de correlação para calcular a volatilidade da carteira. Iremos comparar esse método com a forma de obter a informação direto a partir das rentabilidades de cada holding.

Primeiro, o que é covariância? É uma medida do grau de interdependência entre duas variávies aleatórias. No nosso caso, estamos considerando que os preços de fechamento dos ativos são variáveis aleatórias. A relação da correlação ou, mais especificamente, coeficiente de correlação de Pearson com a covariância é a seguinte:

Legenda:

Então, o coeficiente de correlação de Pearson é a normalização da covariância, variando entre

Quando o coeficiente entre duas variáveis

Vale ressaltar que correlação não implica casualidade. Também, falando matematicamente, correlação não é transitiva, ou seja, se

Importando as bibliotecas

import yfinance as yf

import pandas as pd

import numpy as np

import statsmodels.api as sm #### biblioteca para plotar correlacao

import matplotlib.pyplot as plt

Extraindo os dados

Vamos utilizar a biblioteca yfinance para exportar os preços de fechamento de ativos. Para os ativos, escolhi ETFs americanos setoriais, de modo a exemplificar a correlação entre setores da economia.

etf_lista = ['SPY', 'GLD', 'XLE', 'XLF', 'XLI', 'XLP']

## extrair dados de uma vez com yf.download

etf = ' '.join(etf_lista)

df = yf.download (etf,

period = "2y",

interval = "1d",

group_by = 'ticker', ## poderá chamar df[ticker]

progress = False)

Veja as informações que o yfinance importa para cada holding: preço de abaertura, preço mais alto, preço mais baixo, preço de fechamento, preço de fechamento ajustado e volume.

df['SPY'].columns

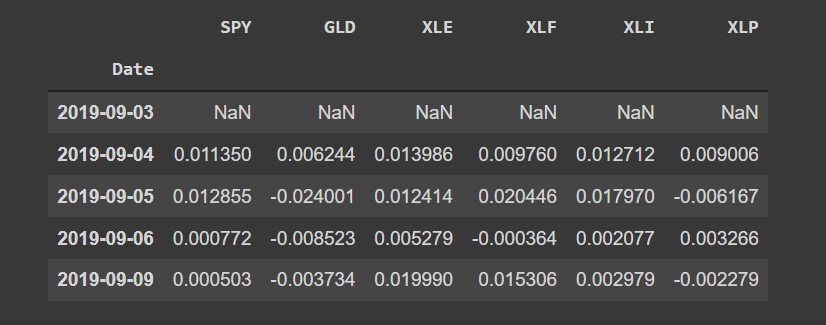

Vamos calcular o retorno diário para cada ativo:

### Calcular rentabilidade usando pct_change

for etf in etf_lista:

df[(etf, 'Return')] = df[(etf, 'Close')].pct_change()

Agora, vamos criar um dataframe apenas com a rentabilidade de cada ETF.

### dataframe dg apenas com rentabilidades de cada etf

colunas = list()

for elem in etf_lista:

colunas.append((elem, 'Return'))

dg = df.filter(items=colunas)

dg.columns = etf_lista ### muda nome das colunas

dg.head()

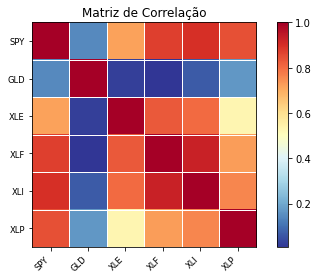

Finalmente, após obtermos o dataframe da rentabilidade, podemos calcular a matriz correlação entre os ativos. A biblioteca pandas tem uma função para isso - corr() - e a biblioteca statsmodels.api tem uma função que vai fazer uma mapa de calor para a matriz de correlação. O resultado fica bem interessante.

correlacao = dg.corr()

#plotar correlação

sm.graphics.plot_corr(correlacao, xnames=correlacao.columns)

plt.title("Matriz de Correlação")

plt.show()

correlacao

##Calculando a variância e a volatilidade de uma carteira hipotética

Primeiro, vamos definir o portfólio.

A partir da definição de variância e correlação, podemos obter:

Contudo, a soma dupla pode ser vista como uma multiplicação de matrizes.

Então, a variância do portfólio pode ser calculada pela multiplicação da matriz do peso de cada holding pela seu respectivo desvio padrão (ou volatilidade) e da matriz de correlação (a famosa matriz desse post - no caso a do meio). Vamos para o código!

### calcular desvio padrão do portfólio de etf usando matriz de correlação

pesos = [30, 10, 15, 25, 10, 20]

dvp = dg.std() ### serie de desvio padrão para cada etf

matriz = pesos*dvp

### para multiplicar de matrizes, pode utilizar np.matmul ou np.dot

# port_var = np.matmul(matriz, np.matmul(correlacao, matriz))

port_var = np.dot(matriz, np.dot(correlacao, matriz))

Assim, calculamos a variância da carteira. Para calcular o desvio padrão do portfólio e, portanto, a volatilidade, basta calcular a raiz quadrada da variância.

port_dvp = np.sqrt(port_var)

port_dvp

Alternativamente, poderíamos ter calculado a volatilidade da carteira de outra forma. Considere o produto de matriz entre as rentabilidades de cada ativo e o peso de cada ativo na carteira. Assim, teremos o quanto nossa carteira rendeu por dia. Podemos usar a função std para calcular o desvio padrão da nossa carteira.

carteira = np.dot(dg, pesos)

carteira = pd.DataFrame(carteira)

carteira_dvp = carteira.std()

carteira_dvp[0]

Será que os dois valores calculados são iguais?

carteira_dvp[0] - port_dvp

A ordem do erro está em

Ambos os métodos são rápidos. Porém, o primeiro também permite visualizar a correlação entre os ativos, o que permite uma análise de se e quanto você está exposto ao risco.

Please, cite this work:

Werneck, Maria Clara (2021), “Correlação entre Ativos no Python published at the “Open Code Community””, Mendeley Data, V1, doi: 10.17632/xxjvhwbz6x.1